美国 9 月 " 小非农 "ADP 私营范畴就业人数超预期反弹,前值上修,但工资增幅再降,美债收益率和美元上涨,市场继承承认美联储下次不必要大幅降息的逻辑。本年票委、里士满联储主席巴尔金告诫称,政策远景中位数是年内再降息 50 个基点,通胀和就业远景都存在巨大不确定性。

市场聚焦周五发布的美国 9 月非农就业,预计新增人数较前值的 14.2 万有所增长至 15 万,赋闲率维持在 4.2% 稳定。生意业务员预计美联储 11 月大幅降息 50 个基点的大概性不敷 39%。同时,包罗鹰派票委施纳贝尔在内的多位欧央行官员暗示支持 10 月降息,欧元连跌四日。

中东告急局面加剧,市场担心感情加重,美股重要指数一连两日低开,道指开盘跌近 190 点。据央视消息,伊朗总统告诫,若以色列实行抨击性打击,伊朗将给予更猛烈回应,美国总统拜登称不支持以色列打击伊朗核办法。由于担心以色列打击伊朗石油工业,油价一度涨近 4%。

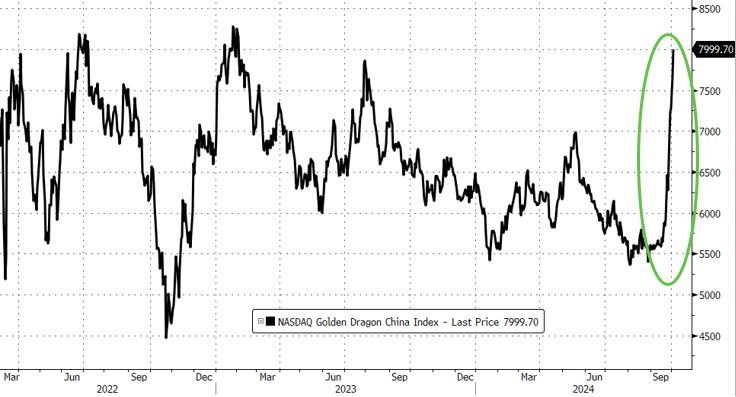

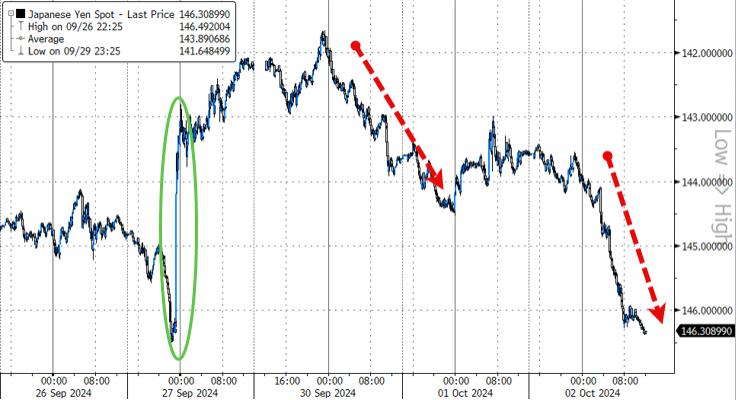

日本新宰衡石破茂称,日本经济如今的状态不得当再次加息,日本央行行长植田和男透露鸽派信号,制止重申继承加息的答应,而是讨论经济面对的风险,日元大幅走低 2% 跌穿 146。而在美股普跌的盘初,中概指数仍旧逆市大涨,盘初便上涨超 5% 至 2023 年 2 月以来最高。

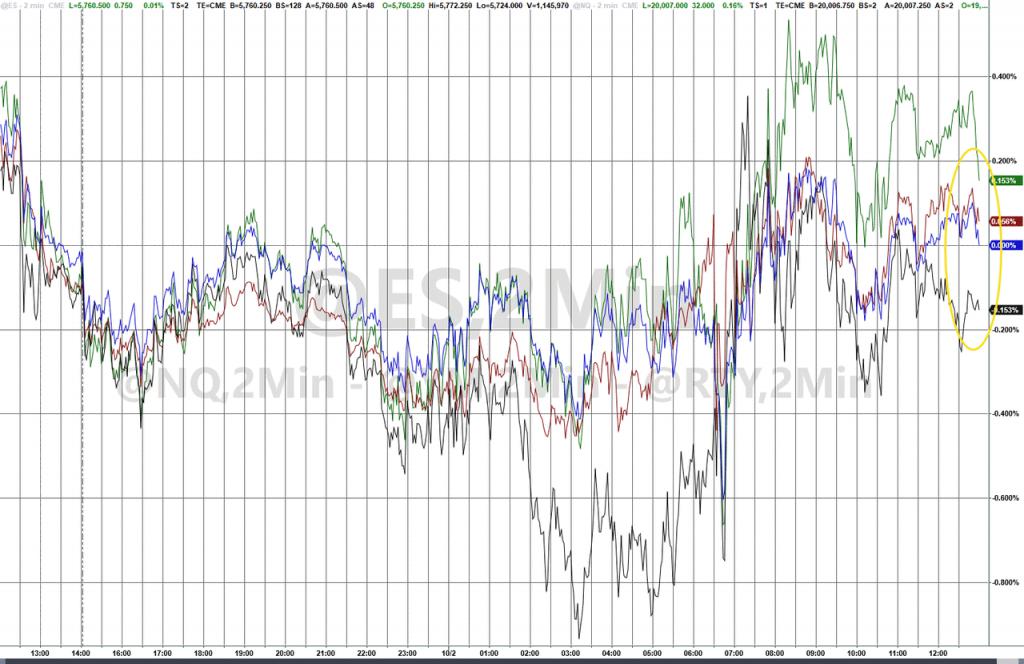

开盘一小时起美股相继转涨,英伟达涨 1.6% 引领科技股反弹,芯片指数一度涨 2.5%,午盘后美股再转跌,收盘时重新转涨仅小盘股仍跌。" 恐慌指数 "VIX 在美股盘初涨穿 20 至日高,随后转跌。特斯拉一度跌 6.4%。中概指数涨 6.5% 后收涨近 5%,至客岁 2 月来最高,声网涨近 134% 后收涨超 79%:

美股指数小幅齐涨,仅小盘股仍跌。标普 500 大盘收涨 0.79 点,涨幅 0.01%,报 5709.54 点。与经济周期密切相干的道指收涨 39.55 点,涨幅 0.09%,报 42196.52 点。科技股居多的纳指收涨 14.76 点,涨幅 0.08%,报 17925.12 点。纳指 100 收涨 0.15%。权衡纳指 100 科技业成份股体现的纳斯达克科技市值加权指数(NDXTMC)收涨 0.47%。对经济周期更敏感的罗素 2000 小盘股指数收跌 0.09%。恐慌指数 VIX 跌近 2%,失守 19。

研投计谋上,高盛团体的环球市场董事总司理兼战术专家 Scott Rubner 以为,美国股市涨势大概推动标普大盘在 12 月尾前升破 6000 点,凌驾他对年底的目的位,但需先履历 10 月一轮颠簸,仍战术看跌将来三周的美股,不外股市每每会在美国总统大选后上涨。Strategas Securities 称,美国股市汗青上通常受益于中国刺激筹划和信贷扩张时期。

" 科技七姐妹 " 仅英伟达和苹果涨。苹果收涨 0.25%,英伟达收涨 1.58%,特斯拉跌 6.4% 后收跌 3.49%,微软跌 0.85%,谷歌 A 跌 0.68%,Meta 跌 0.63% 离开新高,亚马逊跌 0.20%。

芯片股普涨。费城半导体指数涨 2.5% 后收涨 1.5%,行业 ETF SOXX 收涨 1.4%;英伟达两倍做多 ETF 收涨 3.2%。英特尔收跌 1.3%,台积电 ADR 收涨 2.2%,博通收涨 1.9%,Arm 控股收涨 0.7%,美光科技收跌 0.5%,应用质料收涨 2%,阿斯麦 ADR 收涨 1.2%,科磊收涨 3.1%,AMD 微涨,高通收涨 1.5%。

AI 概念股涨多跌少。戴尔科技收涨 0.3%,超微电脑收涨 3.6%。Serve Robotics 收跌 1%,CrowdStrike 收涨 1.9%,BullFrog AI 收涨 20.8%,英伟达持股的 AI 语音公司 SoundHound AI 收涨 3.7%,BigBear.ai 收涨 0.4%,C3.ai 收涨 1.3%,Snowflake 收跌 0.5%,甲骨文收涨 0.3%,Palantir 收涨 2.8%。

中概连续强劲涨势。纳斯达克金龙中国指数涨 6.5% 后收涨 4.93%,创客岁 2 月以来最高,中国科技指数 ETF(CQQQ)收涨 7.7%,中概互联网指数 ETF(KWEB)收涨 6.4%,富时中国 3 倍做多 ETF(YINN)涨超 21.8%,富时中国 3 倍做空 ETF(YANG)跌近 22%。富时 A50 期指一连夜盘收涨 1.91%,报 15116.000 点。

其他重点个股:1)耐克一度跌 8.3% 为 6 月 28 日以来最大跌幅,收跌 6.8%,季度收入不及预期且撤回整年业绩指引,因更换 CEO 而推迟投资者日。2)医保巨头 Humana 暴跌超 23% 后收跌近 12%, 2025 年会员选择其顶级医疗保险筹划的比例骤降,或影响 2026 年收入,竞争对手 CVS Health 和 UnitedHealth 涨超 1%。

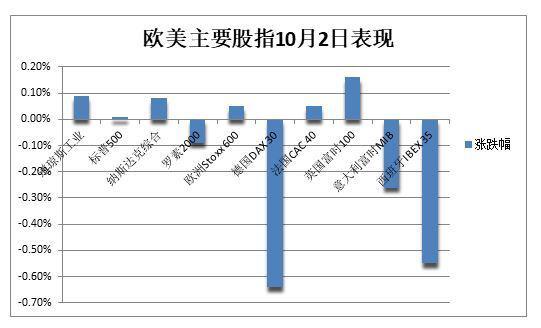

中东局面告急令欧股全天颠簸不安,泛欧股指盘初涨 0.4%,随后转跌并最深跌 0.4%,尾盘时又重新微幅收涨,国防类股走扬,油气板块跟随油价走高,国家指数中仅德股和意股收跌:

欧洲 STOXX 600 指数收涨 0.05%,报 521.14 点。欧元区 STOXX 50 指数收涨 0.18%,报 4963.29 点。富时泛欧绩优 300 指数收涨 0.06%,报 2063.11 点。

德国 DAX 30 指数收跌 0.64%,法国 CAC 40 指数收涨 0.05%,意大利富时 MIB 指数收跌 0.26%,英国富时 100 指数收涨 0.16%。

美债:尾盘时,美国 10 年期基准国债收益率上涨 5.50 个基点,报 3.7866%,盘中交投于 3.8152%-3.7221% 区间。 两年期美债收益率涨 3.09 个基点,报 3.6352%。

就业数据不测利好推动美元指数本周连涨三日,上逼 101.70,革新 9 月 12 日以来的近三周最高,欧元连跌四日,诸多官员打压加息大概性,日元跌 2% 接连失守 144 至 146 三道关口至附近最低,创 8 月 7 日以来近两个月最大跌幅,离岸人民币小幅走低失守 7.03 元,抹去上周三以来涨幅:

美元:美元指数 DXY 最高涨 0.5% 至 101.69,昨日也涨 0.5% 创一周以来最大涨幅。

非美钱币普跌:欧元兑美元最深跌 0.3% 至 9 月 12 日以来最低,昨日曾跌 0.6% 创下近四个月来最大跌幅。英镑兑美元一度跌 0.3%,革新两周最低,昨日曾跌 1%。

日元:日元兑美元跌约 2%,接连跌穿 144 至 146 三道关口至附近最低,新任宰衡和央行行长都在低落日本央行再次加息的大概性,三菱日联金融团体分析师预计投资者将重修空头仓位。

加密钱币:中东告急局面加剧打压风险偏好,市值最大的龙头比特币一度回落至 6 万美元的程度,美股盘中重上 6.1 万美元。第二大的以太坊仍跌超 3% 下逼 2400 美元至近两周最低。纽约尾盘,CME 比特币期货 BTC 主力合约报 61130.00 美元,较周二纽约尾盘跌 1.35%。 CME 以太币期货 DCR 主力合约报 2394.50 美元,较周一跌 4.07%。

OPEC+ 增产预期对冲中东局面影响,国际油价冲高回落至收涨 0.4%,但连涨两日,美油盘中一度涨近 4% 并升破 72 美元,布油一度站上 76 美元至附近盘中最高,但受 OPEC+ 维持 12 月开始增产的筹划以及沙特对不服从限产的国家蕴藉威胁代价战影响下回吐大部门涨幅:

美油:WTI 11 月原油期货收涨 0.27 美元,涨幅 0.39%,报 70.10 美元 / 桶,美股盘初最高涨 2.65 美元或涨 3.6% 并升破 72 美元,至 9 月 19 日以来的近两周盘中最高。

布油:布伦特 12 月原油期货收涨 0.34 美元,涨幅 0.46%,报 73.90 美元 / 桶,美股盘初曾最高涨 2.58 美元或涨 3.5% 一度站上 76 美元,至 9 月 3 日以来的附近盘中最高。

自然气:NYMEX 11 月自然气期货收跌 0.35%,报 2.8860 美元 / 百万英热单元。欧洲基准的 TTF 荷兰自然气期货一度跌超 2%,离开近附近高位。

投资者聚焦美国经济数据,黄金涨势暂歇,但白银连续上涨且一度涨 2.8%,只管美债收益率和美元携手走高,但需求远景令伦敦金属普涨,伦铜升破再度 1 万美元生理整数位:

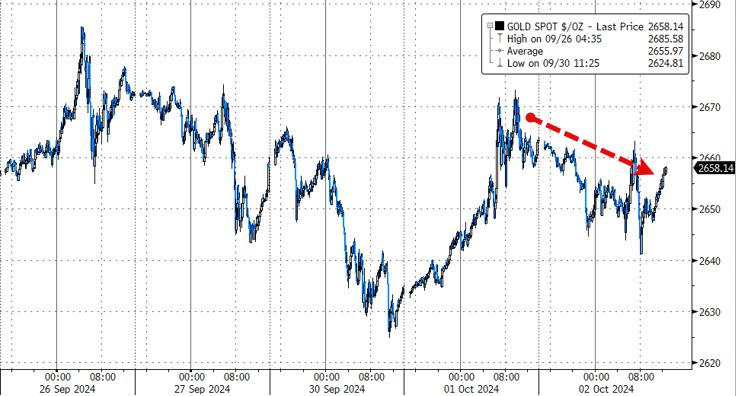

黄金:COMEX 12 月黄金期货尾盘跌 0.48% 至 2677.30 美元 / 盎司。现货黄金最深跌超 22 美元或跌 0.8% 下逼 2640 美元,尾盘时跌幅砍半重返 2650 美元上方。

伦敦工业金属普涨:LME 期铜收涨 106 美元或涨 1.1%,报 10084 美元 / 吨。LME 期铝收涨 30 美元或涨 1.1%,报 2678 美元 / 吨。LME 期锌收涨 27 美元或涨 0.9%,报 3174 美元 / 吨。LME 期铅收涨 42 美元或涨约 25,报 2151 美元 / 吨。LME 期镍收涨 442 美元或涨 2.5%,报 18153 美元 / 吨。LME 期锡收涨 14 美元,报 33893 美元 / 吨。LME 期钴收平,报 24300 美元 / 吨。