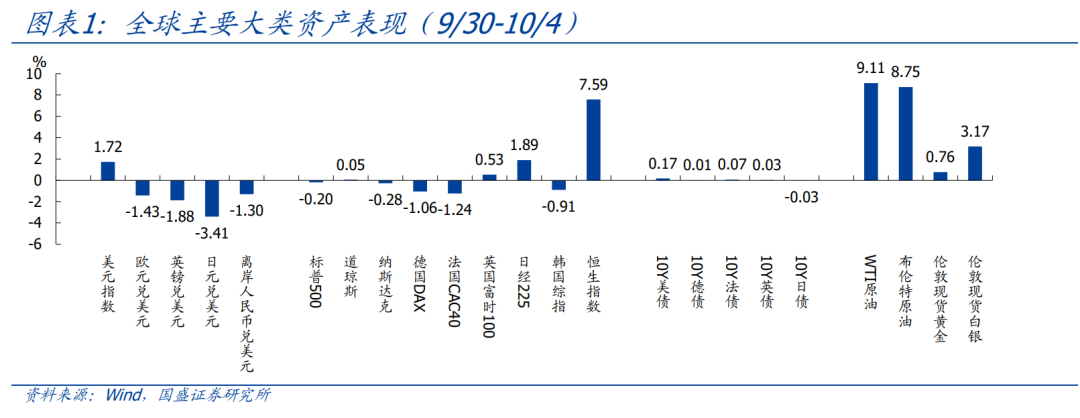

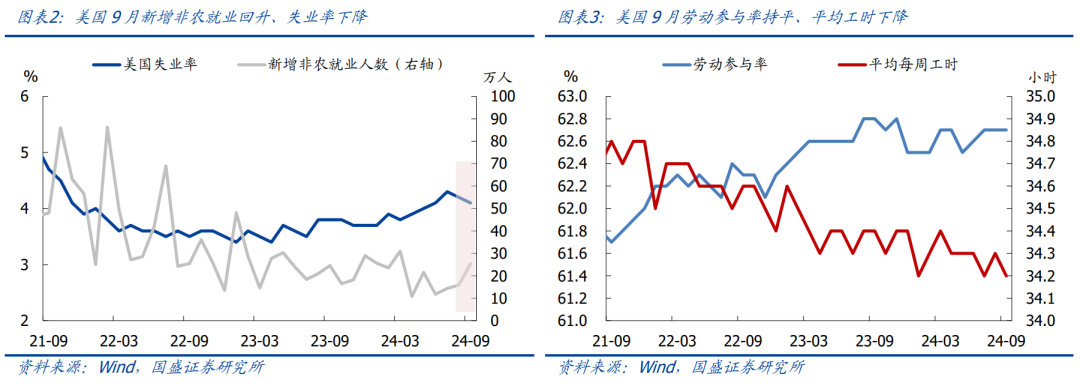

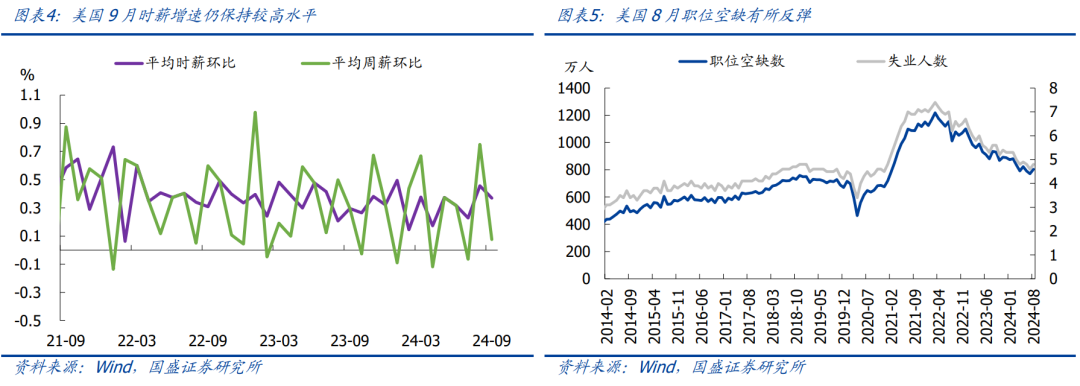

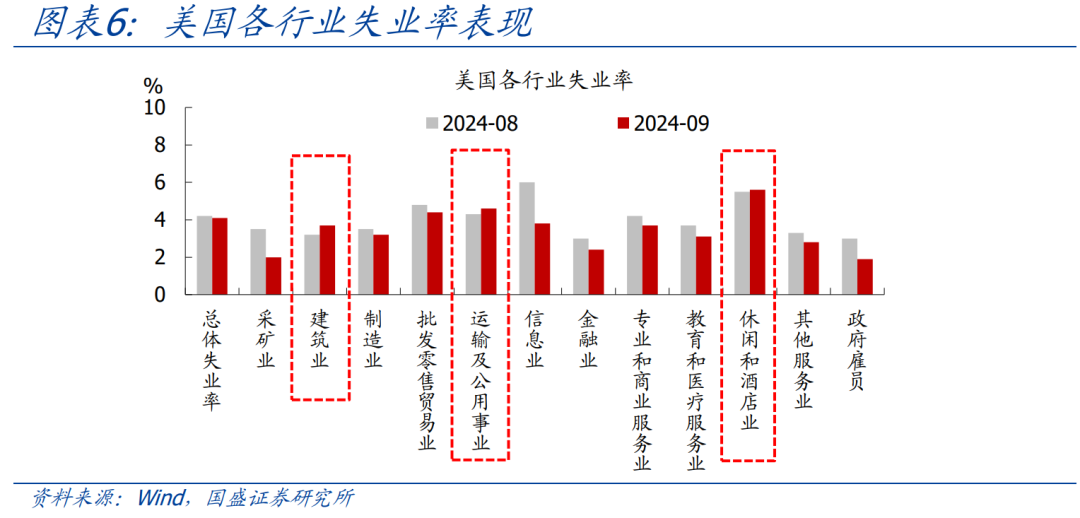

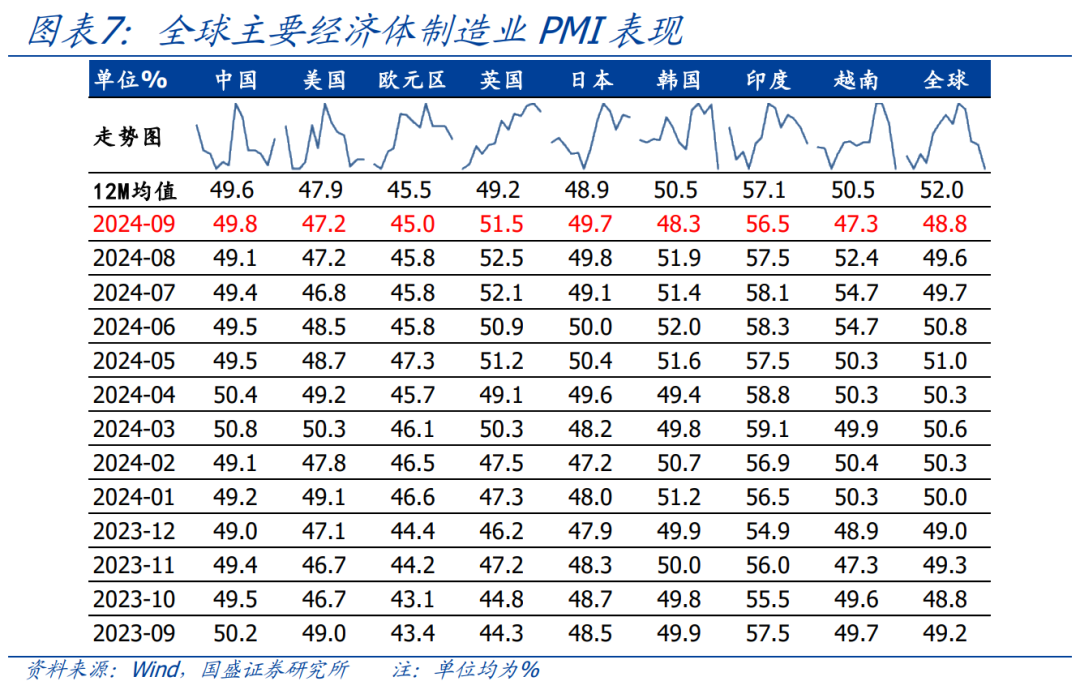

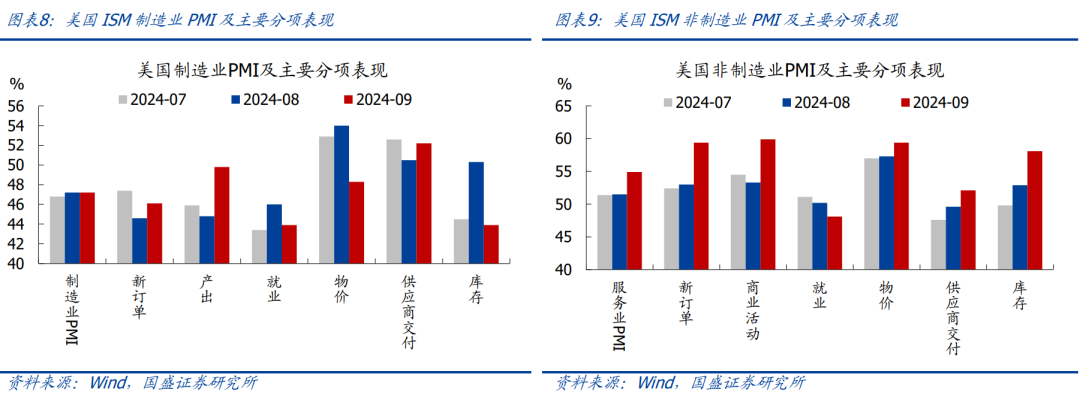

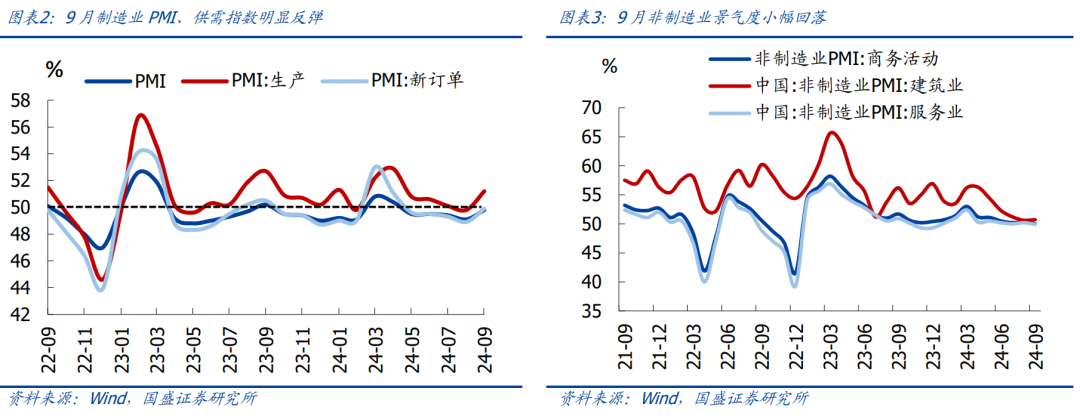

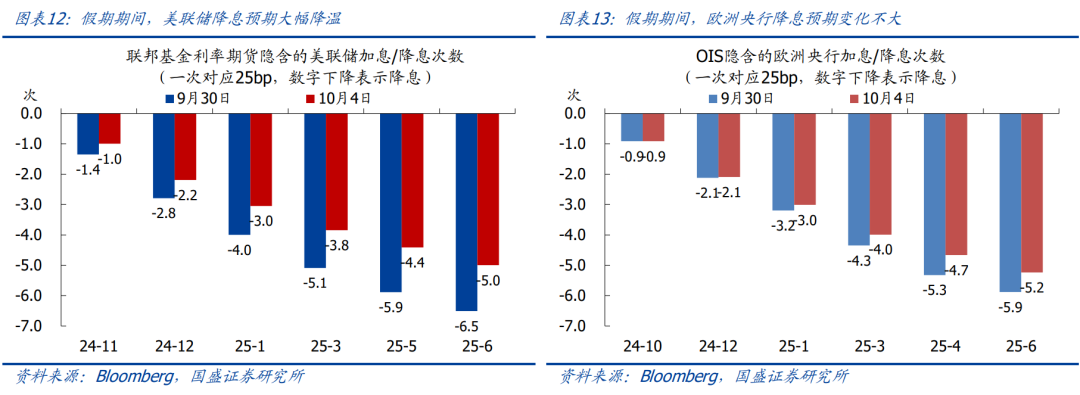

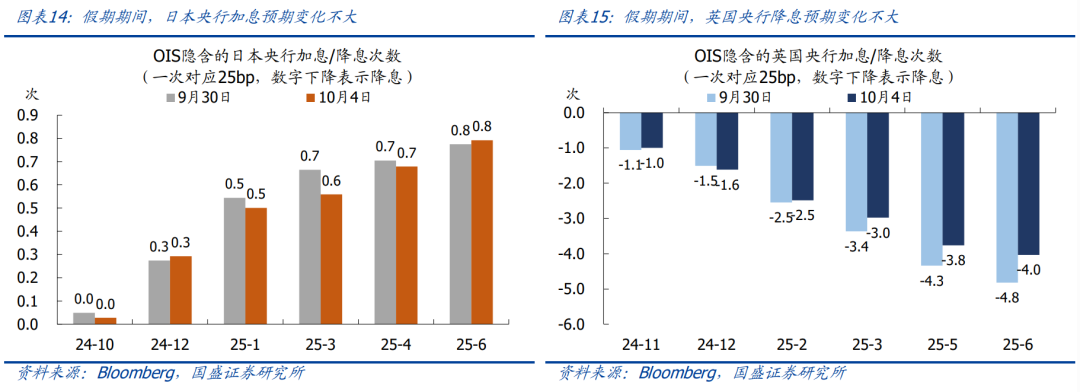

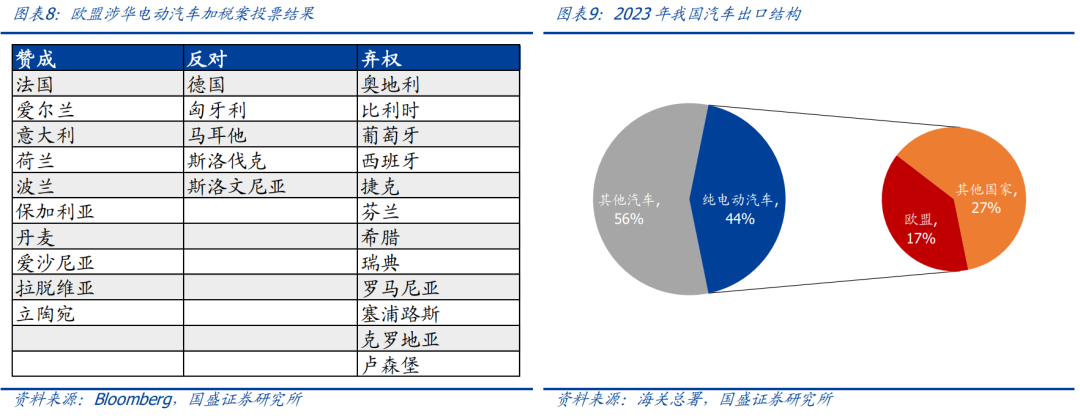

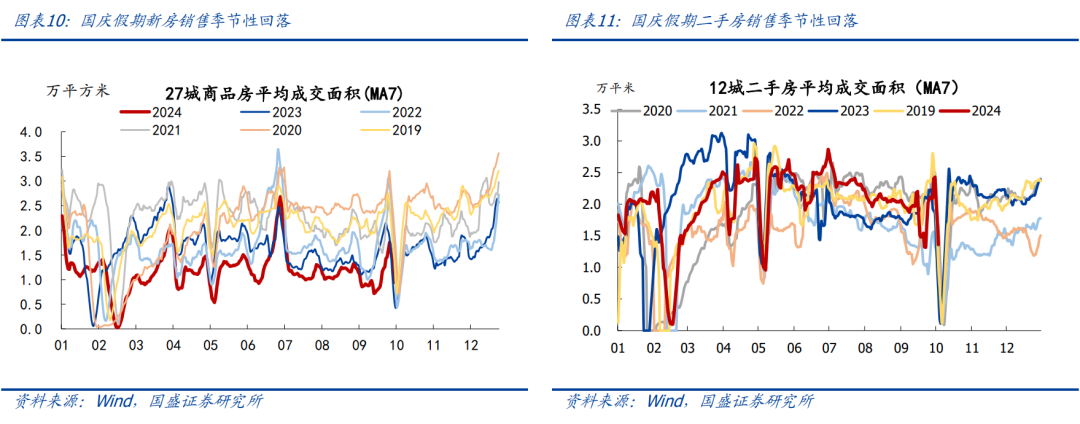

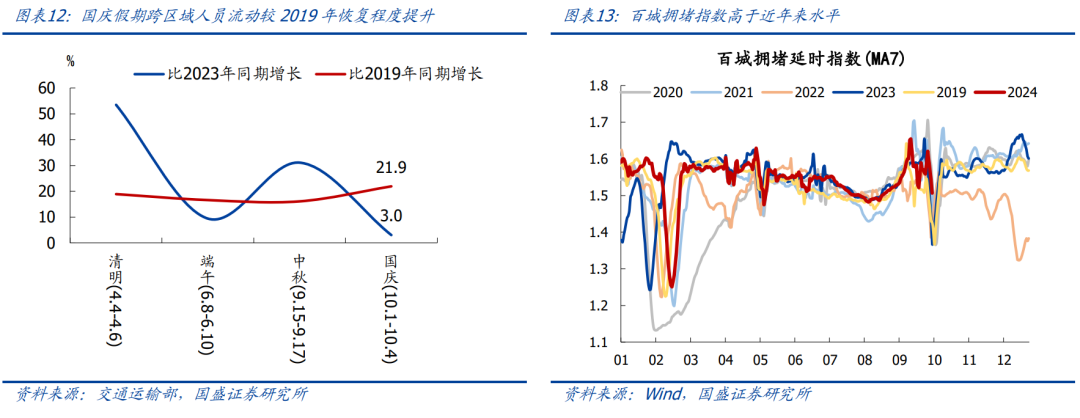

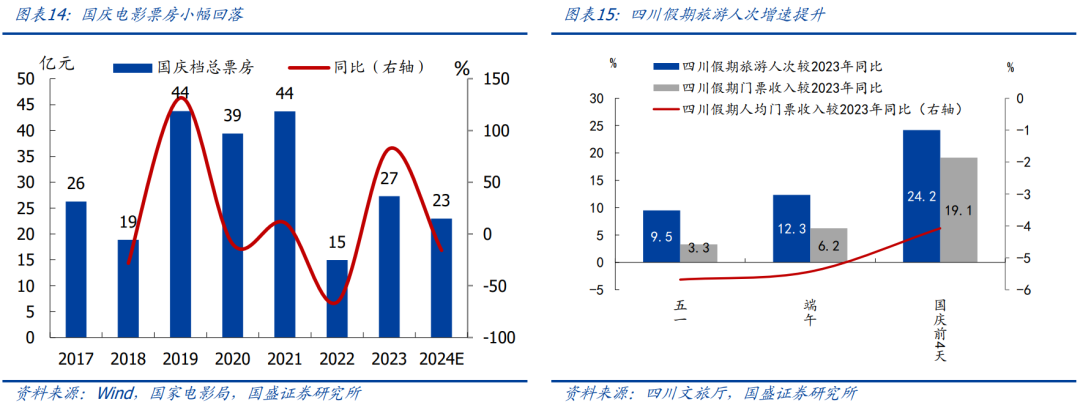

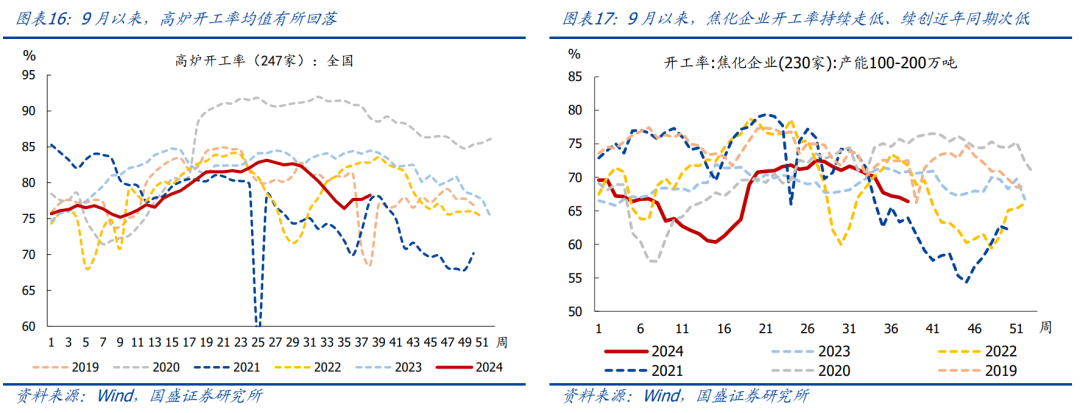

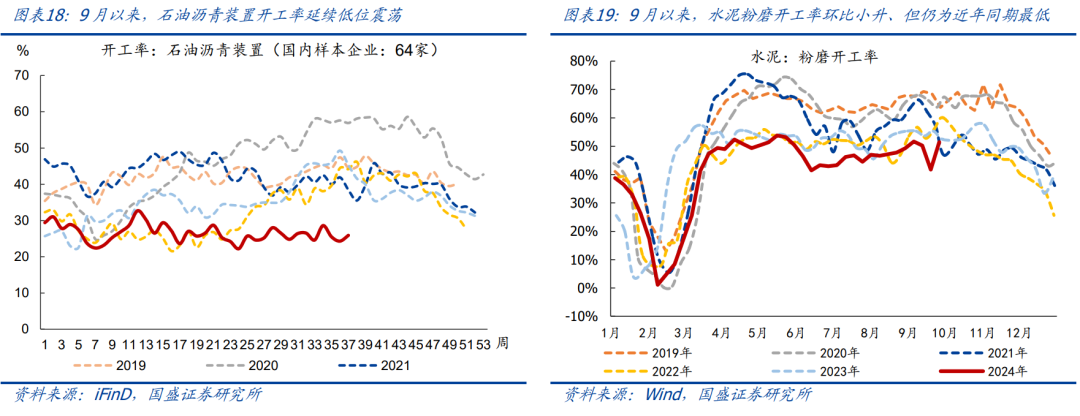

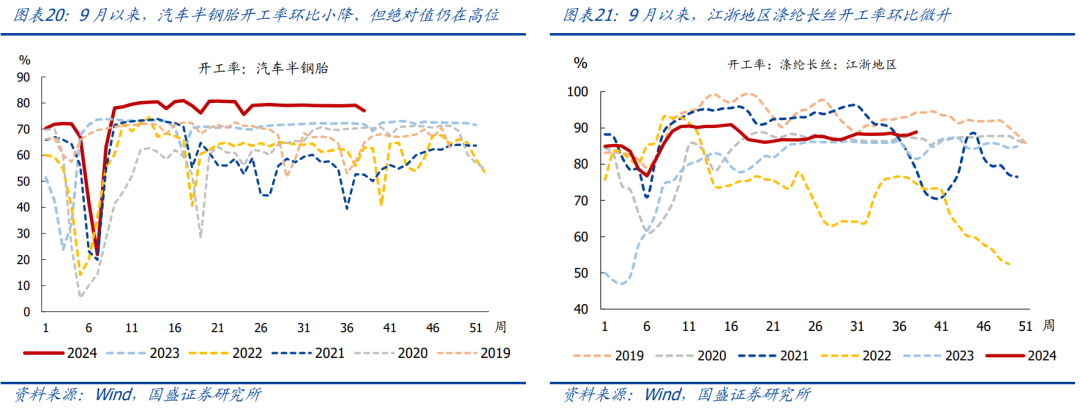

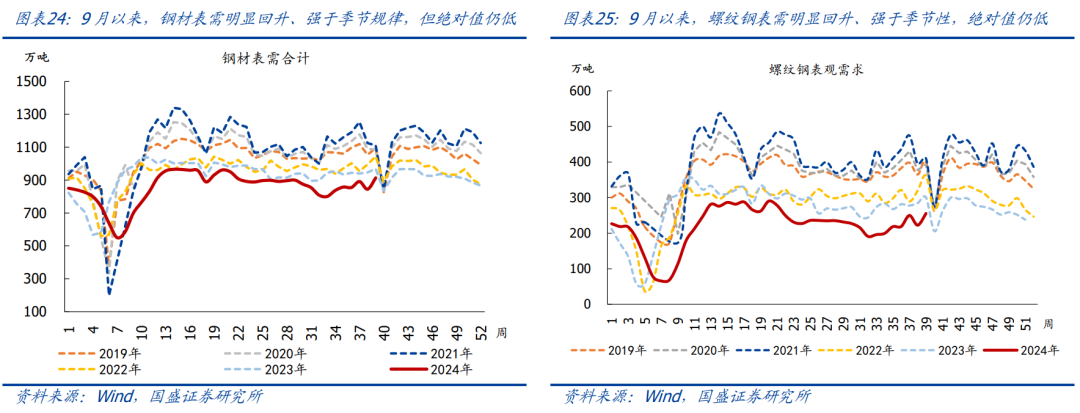

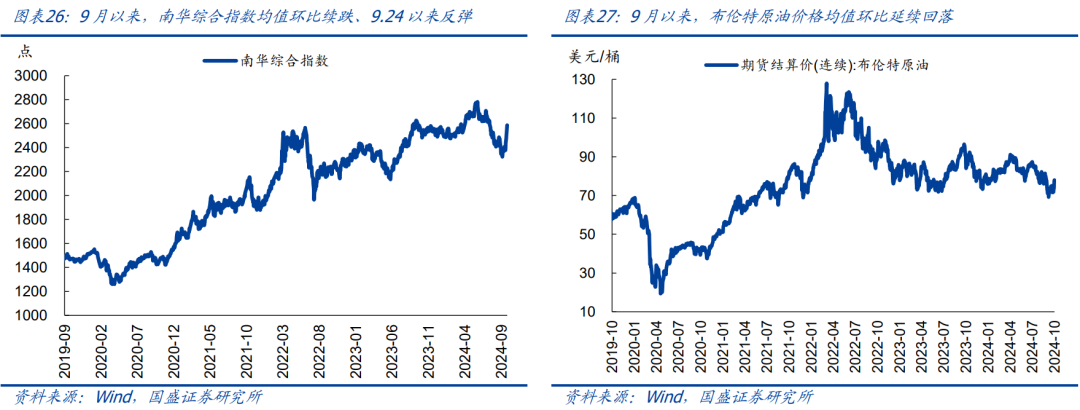

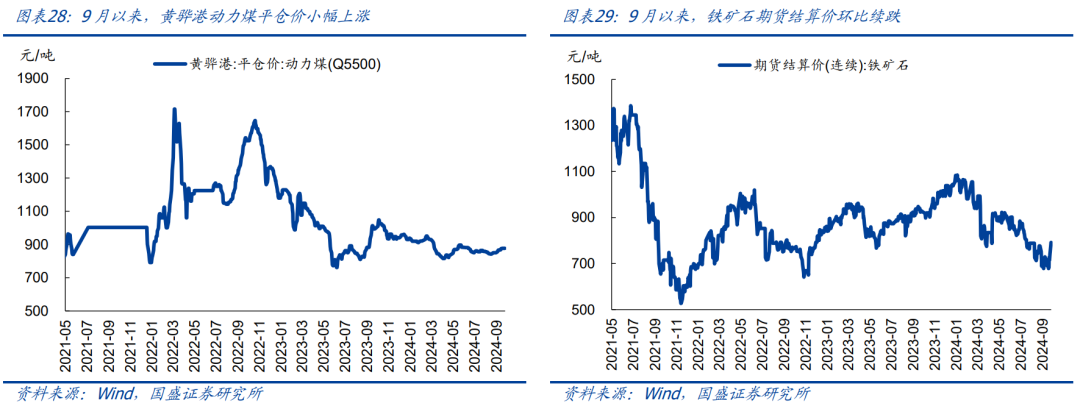

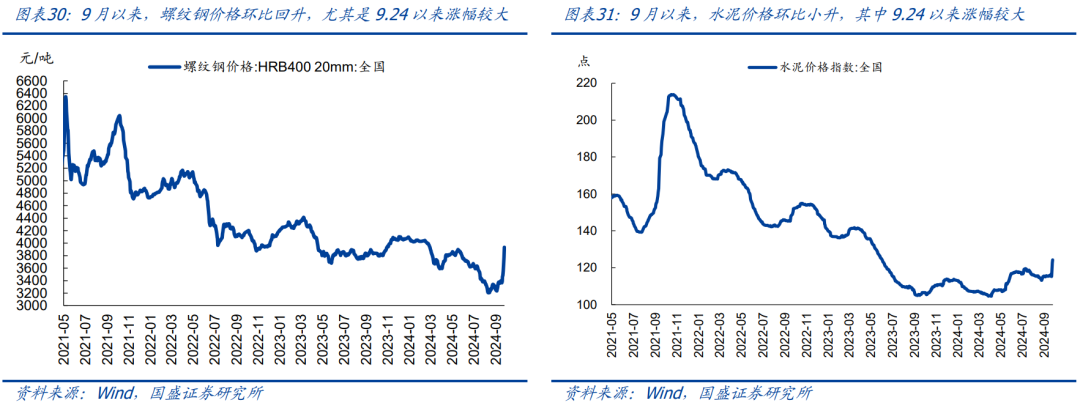

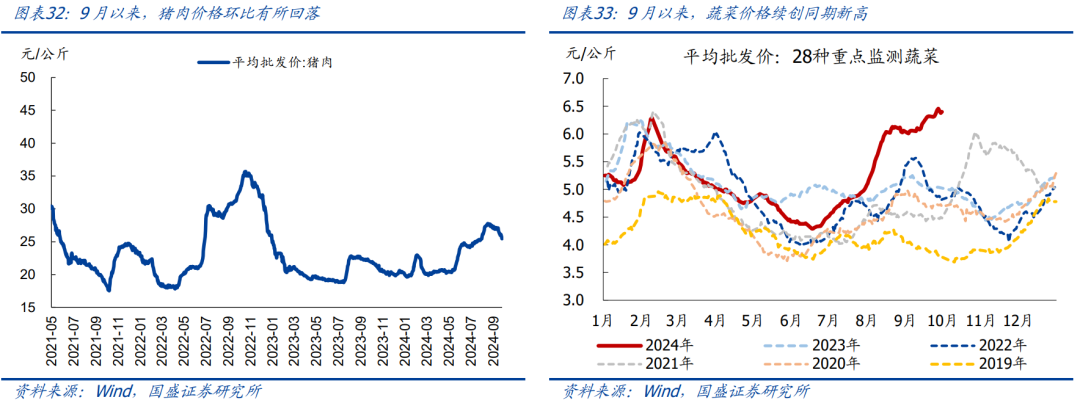

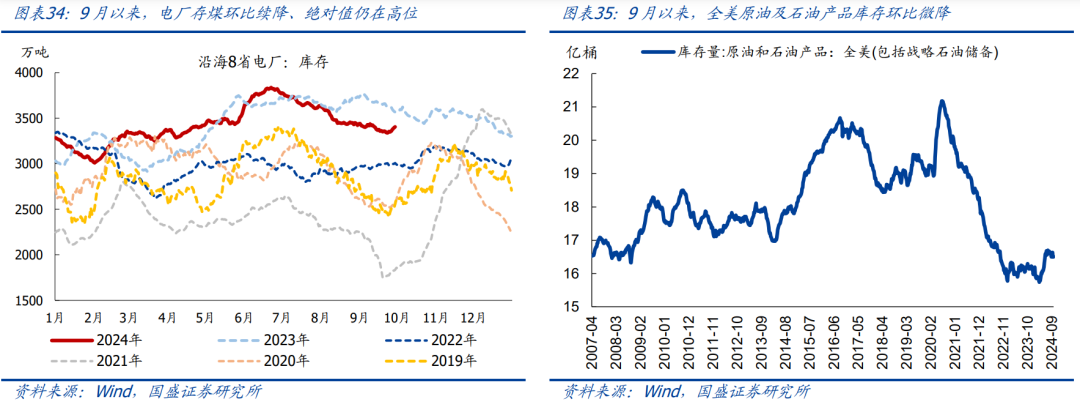

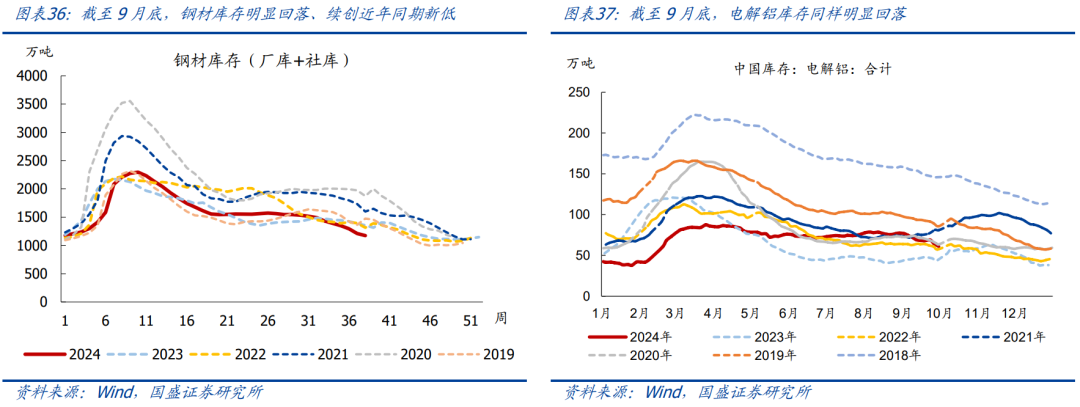

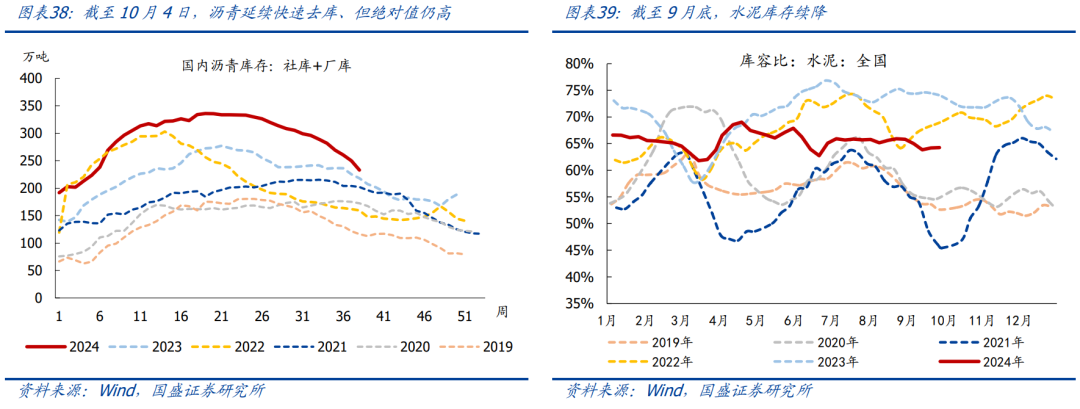

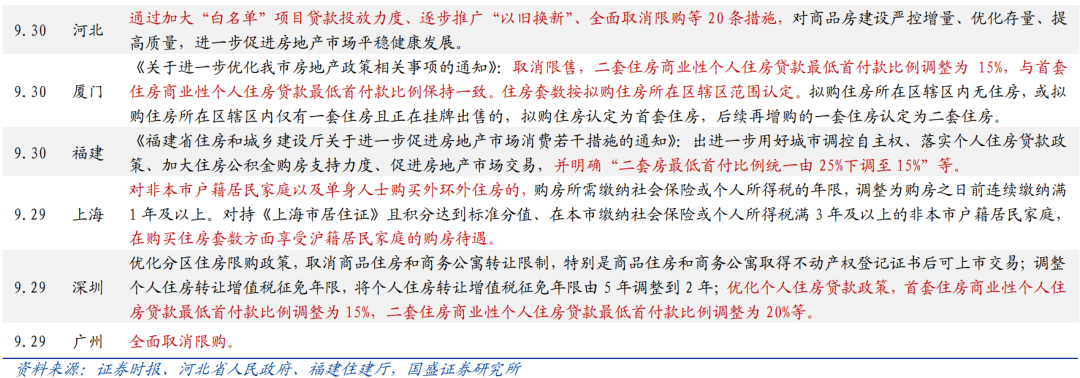

专题:节后A股怎么走?各家券商观点来了 泉源:熊园观察 焦点结论:国庆假期、大事不少,总体有喜有忧、喜大于忧,预计经济有望环比走稳、节后A股也应偏多: 1.大类资产体现分化,港股、中概股大涨,美债收益率、美元指数上行。 2.美国9月非农就业大超预期,劳动力市场韧性仍强,指向美国经济大概率软着陆。 3.环球PMI仍低于荣枯线,美国9月服务业PMI创近两年最高,中国PMI超季候性反弹。 4.美联储降息预期显着降温,中国召开Q3钱币政策例会、宽松照旧大方向。 5.欧盟通过涉华电动汽车加税案,德国等多国反对。 6.地产:政治局集会首提房地产“止跌回稳”,新一轮政策麋集出台,假期地产贩卖同比转正。 7.假期消耗:暖和修复,交通旅游活泼,影戏票房回落。 8.9月以来上游生产和代价走弱、中卑鄙有韧性,需求环比改善、但仍在低位。 9.国内政策:9.24一揽子政策、9.26政治局集会、9.29北上广深进一步松地产,指向政策的底层逻辑已经大变化。 陈诉择要: 看点1:大类资产体现分化,港股、中概股大涨,美债收益率、美元指数上行。国庆期间,恒生指数(23099.779, 362.91, 1.60%)、纳斯达克“中国金龙”指数分别涨7.6%、11.4%;非农超预期动员美国降息预期降温,10Y美债收益率上行17bp至3.98%,美元指数上涨1.7%至102.5。 看点2:美国9月非农就业大超预期,劳动力市场韧性仍强,指向美国经济大概率软着陆。美国9月新增非农就业大幅反弹至25.4万人,7月8月数据也大幅上修,赋闲率回落至4.1%,时薪增速维持高位,职位空缺显着回升。继承提示:当前美国经济尚未出现显着阑珊迹象,软着陆还是基准景象。 看点3:环球PMI仍低于荣枯线,美国9月服务业PMI创近两年最高,中国PMI超季候性反弹。9月环球制造业PMI回落至48.8%,已一连3月处于线下,反映出环球经济仍趋放缓。美国9月ISM制造业PMI持平,非制造业PMI大幅反弹至19个月最高,新订单指数双双显着改善。国内看,9月制造业PMI大升至0.7个点至49.8%,高于预期和季候性,扭转了此前加快下行的态势、但暂仍处紧缩区间,总体看,当前企业景气有所回升,大概与9月下旬政策加码等因素有关。 看点4:美联储降息预期显着降温,中国召开Q3钱币政策例会、宽松照旧大方向。 美国:由于9月美国非农就业、PMI超预期,市场对美联储降息的预期大幅降温,利率期货隐含的年内剩余降息幅度已从75bp下调至50bp,即11月、12月大概各降25bp; 其他外洋央行:欧洲央行和英国央行的降息预期、日本央行的加息预期均变革不大; 中国:9.25央行Q3货政例会指出将“加大钱币政策调控力度,进步钱币政策调控精准性,着力扩大内需、提振信心”,指向后续钱币宽松照旧大方向。详细操纵上,降息、降准、降存量房贷利率、降首付比例等正加速落地,年内再降准降息仍可期。 看点5:欧盟通过涉华电动汽车加税案,德国等多国反对。本次税案将在此前10%的尺度汽车入口税之上再加征7.8%~35.3%不等的关税,征税限期为5年。德国等多国投票反对或弃权。现在反补贴税仅涉及纯电动汽车(对欧盟出口纯电动汽车占我国汽车总出口的17%),预计影响可控。中欧两边仍在连续会商,力图告竣关税的替换方案。 看点6:地产:政治局集会首提房地产“止跌回稳”,新一轮政策麋集出台,假期地产贩卖同比转正。9.24以来,降存量房贷利率、降首付、北上广深松限购等政策麋集出台。受此影响,假期前4天与节前相比,新居、二手房贩卖面积环比增速分别为-34%、-52%,均强于季候性;同比增速分别为10%、72%,均由节前负增转正。 看点7:假期消耗:暖和修复,交通旅游活泼,影戏票房回落。1)交通:远间隔出行方面,假期前4天全社会跨地区职员日均活动量同比3%,比2019年同期增长21.9%;较本年明朗、端午、中秋假期的规复水平提拔;近间隔出行方面,百城拥堵指数同比增速也较节条件升。2)影戏:停止10月5日,国庆档已突破17亿元,预计本年国庆档的总票房为23亿元左右,同比降落15.8%。3)旅游:现在天下假期旅游数据尚未公布,仅有四川、广东等部门地域数据;假期前4日,四川景区欢迎游客人次、门票收入同比分别为24.19%、19.13%,较本年五一、端午假期涨幅均有所扩大,大概指向旅游市场继承修复。团体看,假期消耗大概出现暖和修复态势。 看点8:9月以来上游生产和代价走弱、中卑鄙有韧性,需求环比改善、但仍在低位。1)供给端:高炉、焦化企业、沥青等上游开工多数回落,团体偏弱,尤其是沥青、水泥开工续创比年同期最低;汽车半钢胎仍为同期最高,江浙地域涤纶长丝开工率仍有韧性;2)需求端:百城地皮成交、钢材表观需求环比回升、强于往年同期均值,但绝对值多数仍为同期最低;发电耗煤季候性回落、绝对值续创同期最高;3)代价端:布油、铁矿石等上游大宗代价多数续跌;螺纹钢现货、水泥等中卑鄙代价多数上涨;4)库存端:沿海8省电厂存煤,钢材、电解铝等工业金属,沥青、水泥等建材连续去库。 看点9:国内政策:9.24一揽子政策、9.26政治局集会、9.29北上广深进一步松地产,指向政策的底层逻辑已经大变化。9.24一揽子政策出台,9.26政治局集会“不测”聚焦经济,9.29央行等发布优化个人住房贷款最低首付款比例等系列政策,9.29-30一线都会在内各地均差别水平放松限购(详见看点6)。别的,9.29央行Q3例会指向宽松照旧大方向,9.29国常会要求“实时研究新的增量政策”。继承提示:我国政策的底层大逻辑已大变化,更多增量政策有望继承出台、尤其是财务刺激,大概的包罗扩赤字、增发国债,新增特别再融资债、特别专项债支持化债等。 风险提示:政策超预期,地缘政治演化超预期,经济超预期等。 正文如下: 国庆假期、大事不少,总体有喜有忧、喜大于忧,对节后A股应偏利多:资产看,环球资产体现分化,港股和中概股亮眼,美债收益率、美元指数上行;环球看,美国9月非农大超预期,美联储降息预期降温,环球9月PMI仍在荣枯线下、环球经济仍趋放缓;国内看,政策底层逻辑已大变化,新一轮政策结果显现,9月PMI超季候性反弹,假期地产贩卖同比转正、消耗暖和修复、交通旅游活泼。 看点1:大类资产:体现分化,港股、中概股等中国资产体现亮眼,美债收益率、美元指数上行 国庆假期期间(9/30-10/4),环球大类资产体现如下: >股市:港股、中概股大涨。港股、中概股连续节前行情:恒生指数上涨7.6%,9.11开启的本轮行情累计已有32.9个点的涨幅,年内涨幅领先于美国、日本股市;纳斯达克中国金龙指数上涨11.4%。美股高位震荡:标普500、纳斯达克指数分别下跌0.2%、0.3%,道琼斯指数上涨0.1%。欧洲、亚洲重要股指涨跌不一:日经225、英国富时100指数分别上涨1.9%、0.5%,德国DAX、法国CAC40和韩国综指分别下跌1.1%、1.2%、0.9%。 >债市:长端美债收益率上行。10Y美债收益率上行17.0bp至3.98%;10Y法债收益率上行6.5bp至2.99%;其他重要国家10Y国债收益率变革不大。 >外汇:美元上涨,非美钱币走弱。受非农数据和鲍威尔鹰派发言影响,美元指数上涨1.7%至102.5;欧元、英镑、日元及离岸人民币汇率分别贬值1.4%、1.9%、3.4%、1.3%。 >商品:大宗商品代价普涨。WTI、布伦特原油分别上涨9.1%、8.8%至74.4、78.1美元/桶;伦敦现货黄金、白银分别上涨0.8%、3.2%至2650.1、32.1美元/盎司。  看点2:美国9月非农就业大超预期,劳动力市场韧性仍强,美国经济大概率软着陆 >总体就业体现:美国9月新增非农就业人数25.4万,高于预期值14.0万,8月和7月数据分别由14.2万、8.9万上修至15.9万、14.4万,两月合计上修7.2万。赋闲率4.1%,低于预期值和前值4.2%,一连2个月回落。劳动到场率62.7%,与预期值和前值持平。每周均匀工时34.2小时,低于预期值和前值34.3小时。均匀时薪环比0.4%,高于预期值和已往12个月均值0.3%,略低于前值0.5%。美国8月职位空缺804万人,高于预期值765.5万人和前值771.1万人。   >行业就业体现:从美国各行业赋闲率体现来看,9月修建业、运输及公用奇迹、休闲和旅店业的赋闲率小幅上升,这一方面是由于旅游旺季已过,另一方面是由于8-9月美国仍面对多个飓风造成的极度气候状态,只是影响水平弱于7月的飓风“贝丽尔”;而其他行业赋闲率均出现出差别幅度的降落,反映出团体就业形势依然精良。 总体看,美国9月就业数据显着好于预期,且一连2个月环比改善,进一步证明了7月就业快速恶化主因飓风气候扰动。我们仍维持此前判定:当前美国劳动力市场韧性仍强,尚未出现显着阑珊迹象。陪同美联储钱币政策转向宽松,美国经济大概率实现软着陆。  看点3:环球PMI仍在荣枯线下,美国9月服务业PMI大幅反弹,中国PMI超季候性反弹 9月摩根大通环球制造业PMI为48.8%,是已往14个月最低,且已一连3个月处在荣枯线以下,反映出环球经济仍趋放缓。分国家来看,发达经济体制造业PMI大多与8月持平或小幅降落,新兴经济体制造业PMI广泛较8月大幅降落,不外新兴经济体总体景心胸仍好于发达经济体。  美国方面,9月制造业PMI持平、非制造业PMI大幅反弹,新订单分项双双显着改善。美国9月ISM制造业PMI为47.2%,略低于预期值47.5%,与前值持平。分项看,新订单、产出、供应商交付时间指数有所反弹,其他分项指数有所回落。9月ISM非制造业PMI为54.9%,高于预期值51.7%,创已往19个月最高。分项看,仅就业指数小幅下滑,其他分项均有差别幅度的回升。制造业和非制造业PMI新订单指数均显着改善,指向美国经济和消耗韧性仍强。  国内方面,9月制造业PMI大幅反弹,强于预期和季候性;非制造业PMI回落。9月制造业PMI为49.8%,较前值大幅反弹0.7个点,高于预期和季候性,一连5个月处于紧缩区间。9月非制造业PMI回落0.3个百分点至50.0%,此中服务业PMI回落0.3个百分点,修建业PMI回升0.1个点百分点。9月综合PMI产出指数回升至50.4%,指向企业景气总体有所回升,大概与9月下旬政策加码等因素有关。 分项看,发起重点关注5大信号:1)供需指数均反弹,生产重回扩张区间;2)收支口订单均回落,继承处于紧缩区间;9月出口增速大概小幅回落;3)代价指数低位微升,预计9月PPI同比-2.6%左右;库存小幅震荡;4)大中小企业景气广泛反弹,修建业就业再创新低;5)服务业景气降至紧缩区间,修建业景气低位震荡。 总体看,9月PMI显着反弹,扭转了此前加快下行的态势,但暂仍处紧缩区间。思量到9月供需端高频数据团体仍在低位震荡、改善幅度有限,9月PMI显着好转大概与9月下旬政策连续发力、动员预期好转有关。 今后看,更多增量政策有望出台,推动四序度经济环比改善。9.24一揽子政策、9.26政治局集会、9.29焦点都会松地产,均指向政策的底层逻辑已大变化;换言之,“政策底”已现,四序度经济有望环比改善,“经济底”已不远,对市场可乐观点。  看点4:美联储降息预期显着降温,中国召开Q3钱币政策例会、宽松照旧大方向 >美联储方面:由于非农就业和PMI等数据超预期,市场对美联储降息的预期大幅降温。利率期货表现,美联储年内剩余降息幅度从75bp下调至50bp,即11月和12月各降25bp;2025年6月之前,累计再降息幅度从150bp或175bp下调至125bp。 >其他外洋央行方面:欧洲央行和英国央行的降息预期、日本央行的加息预期均变革不大。现在市场预期欧洲央行和英国央行年内均大概率再降息50bp;日本央行年内大概率不会再加息,到2025年6月之前大概率累计再加息25bp。   >国内央行方面:国内经济下行压力仍大,钱币宽松还是大方向,增量政策加速落地。9月25日,中国人民银行钱币政策委员会召开2024年第三季度例会。本次集会相干定调根本连续此前9.24国新办发布会等的说法,集会指出“我国经济仍面对有用需求不敷、社会预期偏弱等挑衅”,夸大后续将“加大钱币政策调控力度,进步钱币政策调控精准性,着力扩大内需、提振信心,推动经济连续回升向好”,指向后续钱币宽松还是大方向。详细操纵上来看,降息、降准、降存量房贷利率、降首付比例等政策先后落地。今后看,此前9.24国新办发布会表现年内有大概进一步降准,降息方面短期降息落地后大概进入政策观察期,后续节奏仍有待观察。别的,央行表现“开展国债交易,关注恒久收益率的变革”,近两月央行也开始披露国债交易业务公告,重要旨在增长新的活动性投放工具,也有引导债券收益率的考量。 看点5:商业摩擦:欧盟通过涉中国电动汽车加税案,德国等多国反对 10月4日,欧盟成员国代表投票通过了电动汽车反补贴案终裁草案,拟对原产于中国的纯电动汽车征收为期五年的反补贴税。此举将在此前10%的尺度汽车入口税之上再加征7.8%(特斯拉)到35.3%(上汽团体)不等的关税,最高征税额度达45%。 据报道,10个成员国投票同意该项发起,德国和其他4个国家投票反对,12个国家弃权。德国汽车制造商对中国市场的贩卖额占其总贩卖额的近三分之一,因而宝马、大众、梅赛德斯等德国汽车制造商尤其反对加征关税。 欧盟现在仅对中国纯电动汽车(BEV)征收关税(2023年对欧盟出口纯电动汽车约占我国汽车总出口的17%),预计对我国汽车出口的影响可控。中欧两边将继承就关税决定举行会商,同时两边也在探究可否就入口代价和配额告竣协议,以作为关税的替换方案。  看点6:地产:政治局集会首提房地产“止跌回稳”,新一轮政策麋集出台,假期地产贩卖同比转正 9月下旬以来,新一轮松地产政策麋集出台:9月24日,央行、金融羁系总局5大政策齐发力,包罗降存量房贷利率、降二套房首付比、收储再贷款央行100%出资、延伸支持房企政策限期、支持收购房企存量地皮。 9月29-30日,北上广深进一步松地产,包罗收缩社保或个税年限、调解增值税征免年限、取消普宅非普宅等,此中广州已经全面放开限购。 国庆假期期间,政策结果有所显现,与节前相比,新居、二手房贩卖环比均强于季候性、同比增速转正,团体地产贩卖有所好转。 >新居贩卖方面:环比增速看,停止10月4日,27城商品房成交面积较上周环比为-34%,强于季候性(2019-2023年同期环比均值为-42%)。同比增速看,国庆假期期间(10月1-4日),27城商品房成交面积同比10%,较节前一周的同比-11%显着回升。 >二手房贩卖方面:环比增速看,停止10月4日,12城二手房成交面积较上周环比为-52%,强于季候性(2019-2023年同期环比均值为-65%)。同比增速看,国庆假期期间(10月1-4日),12城二手房成交面积同比72%,较节前一周的同比29.5%显着回升。  看点7:假期消耗:暖和修复,交通旅游活泼,影戏票房回落 交通出行较为活泼。远间隔交通方面,据交通运输部数据,国庆假期前4天全社会跨地区职员日均活动量比2023年同期增长3%,比2019年同期增长21.9%。相较于本年明朗、端午、中秋假期的规复水平有所提拔。近间隔交通方面,假期前4天百城拥堵指数同比2%,较节前一周同比的1.5%略有提拔,指向城内近间隔职员活动也较为活泼。  影戏票房小幅回落。停止10月5日,国庆档已突破17亿元,根据最新的第三方平台和机构猜测,本年国庆档的总票房区间大抵为20-26亿元,中性情境下为23亿元左右,同比降落15.8%。 旅游市场继承修复。现在天下假期旅游数据尚未公布,仅有四川、广东等部门地域数据;根据四川文旅厅数据,假期前4日,全省纳入统计的890家A级景区累计欢迎游客人次、门票收入同比分别增长24.19%、19.13%,较本年五一、端午假期涨幅均有所扩大,大概指向旅游市场继承修复。  团体看,本年国庆假期消耗暖和修复。如上文分析,假期职员活动、旅游人次看,均较此前假期继承修复、较为活泼;但从影戏票房、人均门票收入等指标看,消耗付出的规复仍旧较慢,团体假期消耗大概出现暖和修复态势。 看点8:国内高频:9月以来上游生产和代价走弱、中卑鄙有韧性,需求环比改善、但仍在低位 供给:上游开工多数回落,团体偏弱;中卑鄙开工仍有韧性 上游开工环比多数回落,绝对值均在低位。9月以来,天下247家高炉开工率均值环比8月回落0.9个百分点至78.0%,相比2023年和2019年同期分别偏低6.3、0.5个百分点。焦化企业开工率均值环比8月回落3.4个百分点至66.9%,续创比年同期次低,相比2023年和2019年同期分别偏低4.1、4.0个百分点。石油沥青装置开工率均值环比8月续降0.6个百分点至26.0%,续创有数据以来同期新低,相比2023年和2019年同期分别偏低18.1、19.3个百分点。水泥粉磨开工率均值环比8月小升1.2个百分点至48.8%,仍为比年同期最低,相比2023年和2019年同期分别偏低5.4、18.5个百分点。   中卑鄙开工保持安稳,绝对值仍在高位。9月以来,汽车半钢胎开工率均值环比8月小降0.4个百分点至78.6%,仍为有数据以来同期最高,相比2023年和2019年同期分别偏高6.5、12.3个百分点。江浙地域涤纶长丝开工环比8月回升0.2个百分点至88.6%,相比2023年同期偏高4.3个百分点、相比2019年同期仍旧偏低5.0个百分点。  需求:地皮成交、钢材表需环比回升,但绝对值仍低;发电耗煤季候性回落 本部门重要跟踪9月以来发电耗煤、钢材表需、拿地等生产复工相干指标,其他线下消耗相干指标详见陈诉第6(地产)、第7(假期消耗)部门。 沿海8省发电耗煤环比有所回落、强于季候规律,绝对值仍为同期最高。9月以来,沿海8省发电日均耗煤均值环比8月降落6.6%至约227.6万吨,仍为同期最高、强于季候规律(2017-2023年同期均值为降12.0%),仍跟南边部门地域高温、住民用电偏高有关;相比2023年和2019年同期分别偏高10.7%、20.7%。 百城地皮成交环比有所回升、强于往年同期均值,但绝对值仍在低位。9月以来(数据停止9.29),百城地皮周均成交面积均值约为1535.1万㎡,仍为比年同期次低;环比8月增长21.5%,强于比年同期均值(2019-2023年同期均值为16.2%);相比2023年同期增长35.5%,相比2019-2021年同期分别同比-43.8%、-35.6%、-17.0%。年初以来周均成交面积均值1300.5万㎡,同比降落15.2%。  钢材、螺纹表需显着回升、强于季候规律,绝对值仍为比年同期最低。9月以来,钢材表需均值环比8月增长6.1%至约876.0万吨,环比强于往年同期均值(2019-2023年同期环比均值为增3.8%),但绝对值仍为同期最低,相比2023年和2019年同期分别偏低7.8%、22.0%。此中,螺纹钢表需同样显着增长,环比8月增长17.6%至约236.6万吨,环比同样强于往年同期均值(2019-2023年同期环比均值为增7.9%),绝对值仍为同期最低;相比2023年、2019年同期分别偏低17.3%、41.1%。  代价:上游大宗代价多数续跌;中卑鄙代价多数上涨,9.24以来涨幅较大 上游资源品:南华综合指数均值环比续跌,大宗代价多数下跌。9月以来,南华综合指数均值环比下跌2.0%,相比2023年同期下跌7.2%;但趋势上,9.24“一行一局一会”一揽子政策、9.26政治局集会讨论经济之后,南华综合指数相比9.23收盘反弹8.7%。重点大宗商品中:布伦特原油代价收于78.1美元/桶,近期由于中东地缘辩论有所升温,导致国际油价有所上涨;但团体看,9月以来均值环比8月下跌7.0%,相比2023年同期降幅扩大至20.4%,主因外洋阑珊预期升温。黄骅港Q5500动力煤平仓价均值环比8月上涨1.9%,收于877元/吨,主因南边部门地域气温偏高,相比2023年同期仍旧偏低7.4%。铁矿石期货(一连合约)结算价收于792元/吨,均值环比8月续跌7.0%,相比2023年同期均值降幅扩大至23.2%;趋势上,9.24之后铁矿石期货代价同样显着上涨。   中游工业品:钢铁、水泥代价环比有所上涨,尤其是9.24以来显着反弹。9月以来,螺纹钢现货代价环比上涨2.9%,相比2023年同期跌幅收窄至11.5%;趋势上,9.24以来显着反弹,停止9.30,螺纹钢现货代价相比9.23上涨约16.9%。水泥代价指数均值环比8月上涨0.9%,收于124.3,相比2023年同期偏高9.8%;趋势上,停止9.30,水泥代价指数相比9.23上涨7.4%。 卑鄙消耗品:猪肉代价环比小降,蔬菜代价再创同期新高。9月以来,猪肉代价均值环比8月回落0.7%至约26.7元/公斤,相比2023年同期仍旧偏高19.5%。蔬菜代价均值环比续涨6.5%,明显强于季候规律(2017-2023年同期均值为1.8%),绝对值续创同期新高,相比2023年同期偏高约21.8%。   库存:能源、工业金属、建材库存连续回落 能源库存:电厂存煤环比续降、绝对值仍在高位;全美原油及石油产物库存环比微降。9月以来,沿海8省电厂存煤均值3387.9万吨,仍为同期次高(低于2023年同期);环比8月降落2.9%,降幅略大于往年同期均值(2017-2023年同期环比均值为降2.8%),相比2023年同期偏低7.8%、相比2019年同期仍旧偏高33.1%。停止9月27日,全美原油及石油产物库存环比8月尾微降26.1万桶,绝对值约为16.50亿桶。  工业金属:钢材、电解铝库存环比8月尾显着回落。停止9月尾,钢材库存环比8月续降19.3%,录得1086.5万吨,续创比年同期新低。电解铝库存环比8月降落21.2%,相比2023年同期程度仍旧偏高41.3%。  建材库存:沥青连续快速去库、但绝对值仍高,水泥库存续降。停止10月4日,沥青库存(厂库+社库)环比8月尾降落56.3万吨至约212.9万吨,连续快速去库;绝对值仍为同期最高、但相比往年差距明显收窄,相比2023年同期仍旧偏高5.5万吨(2023年10月13日数据)。停止9月尾,水泥库容比环比8月尾回落1.5个百分点至64.3%,相比2023年同期仍旧偏低9.6个百分点。  看点9:国内政策:9.24一揽子政策、9.26政治局集会等,政策的底层逻辑已经大变化 国常会:再摆设实时研究新的增量政策 变乱:9月29日,国常会学习贯彻总书记在中心政治局集会上的紧张发言精力,摆设加速“十四五”规划102项庞大工程实行的有关办法。 重要内容:集会夸大,要把头脑和举措同一到党中心关于经济形势的科学判定上来,把党中心决议摆设贯彻好,把已明白的政策步伐落实好,有用实行宏观调控,推动各项政策协同发力,打好组合拳,着力办理经济运行中的突出题目,积极完玉成年经济社会发展目的使命。每一项政策都要明白责任分工,加速出台实行的节奏,条件相对成熟的政策要立刻推出,必要进一步细化美满的政策要抓紧做好相干工作、成熟一批推出一批。各部分要不遁迹、不推责,形成强盛的工作协力。同时,要根据形势变革,实时研究新的增量政策。要深入开展观察研究,注意听取各方面意见,不停优化美满政策办法。要增强政策解读,更好地凝结共识、加强信心。集会摆设加速“十四五”规划102项庞大工程实行的有关办法,要驻足全局抓好庞大工程实行,进一步压实各方责任,增强部分协同和央地联动,强化资金支持和要素资源保障,破解难点堵点,确保庞大工程建立取得预期成效。 简评:继9.24一揽子增量政策、9.26政治局集会聚焦经济后,9.29国常会再提“根据形势变革,实时研究新的增量政策”,增量政策出台应在加快通道,尤其是财务发力、松地产、支持地方化债、再降准降息,大概的包罗扩赤字、增发国债,北上等焦点都会松绑限购,新增特别再融资债券、特别专项债支持化债等。 央行等:一揽子增量政策加快落地 变乱:9月29日,此前央行等公布的一揽子增量政策加快落地。 重要内容:此中包罗批量调解存量房贷利率、优化个人住房贷款最低首付款比例、美满贸易性个人住房贷款利率订价机制、延伸部门房地产金融政策限期、优化保障性住房再贷款有关要求等办法。别的,央行、金监总局还发布关照称,支持开辟贷款、信托贷款等存量融资公道展期政策的实用限期延伸至2026年12月31日;关于谋划性物业贷款的有关政策有实用限期的,将实用限期延伸至2026年12月31日。为支持地方国有企业以公道代价收购已建成未出售商品房用作保障性住房,对于金融机构发放的符合要求的贷款,央行向金融机构发放再贷款的比例从贷款本金的60%提拔到100%。 央行:三季度钱币政策例会 变乱:9月29日,央行发布三季度钱币政策例会通稿(详见看点4)。 重要内容:集会夸大,要加大钱币政策调控力度,进步钱币政策调控精准性。更有针对性地满意公道的消耗融资需求。有用落实好存续的各类布局性钱币政策工具,推动证券、基金、保险公司交换便利和股票回购增持再贷款等新设立工具落地见效,维护资源市场稳固;推进科技创新和技能改造再贷款利用历程,加大对大规模装备更新和消耗品以旧换新的金融支持。加速形成覆盖科技型企业全生命周期的多元化接力式金融服务体系,助力科技强国建立和实现高程度科技自主自强等。 多地节前跟进松地产,一线都会均差别水平放松限购 继9.26政治局集会要求“促进房地产市场止跌回稳”“调解住房限购政策”等,多地节前跟进松地产,一线都会均差别水平放松限购。此中,广州全面取消限购、深圳分区优化限购、上海放松非户籍外环购房要求,北京非户籍五环内社保或个税5改3、五环外社保或个税2年即可,别的,厦门、河北、福建等地也跟进。   风险提示:政策超预期,地缘政治演化超预期,经济超预期等。 本文转载自“熊园观察”微信公众号,分析师:国盛宏观熊园团队;智通财经编辑:黄晓冬。  海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 泉源网址:https://finance.sina.com.cn/stock/hkstock/hkstocknews/2024-10-07/doc-incrrraw9112292.shtml |

鄙视美国人?台积电在美国被告了!1224 人气#实事新闻(八闽千姿)南音绕海峡 闽台非遗共传承1075 人气#实事新闻Redmi K80蓄势待发 员工:又又又稳了1424 人气#科技台湾景象部分就台风“天兔”发布海上陆上警595 人气#实事新闻

鄙视美国人?台积电在美国被告了!1224 人气#实事新闻(八闽千姿)南音绕海峡 闽台非遗共传承1075 人气#实事新闻Redmi K80蓄势待发 员工:又又又稳了1424 人气#科技台湾景象部分就台风“天兔”发布海上陆上警595 人气#实事新闻