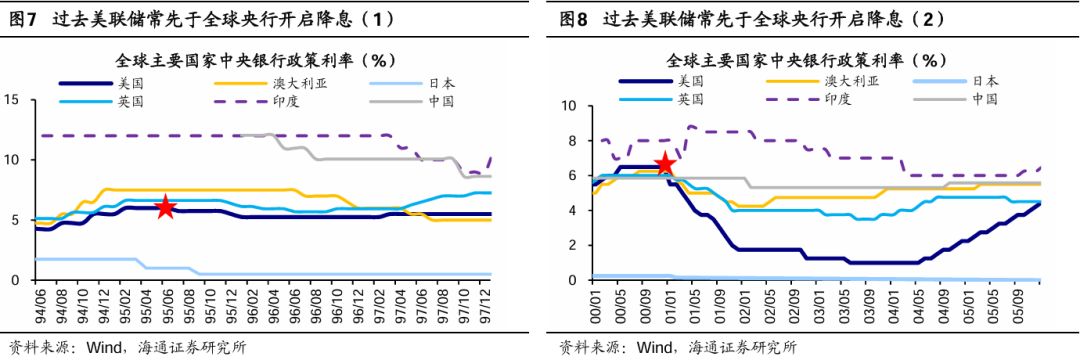

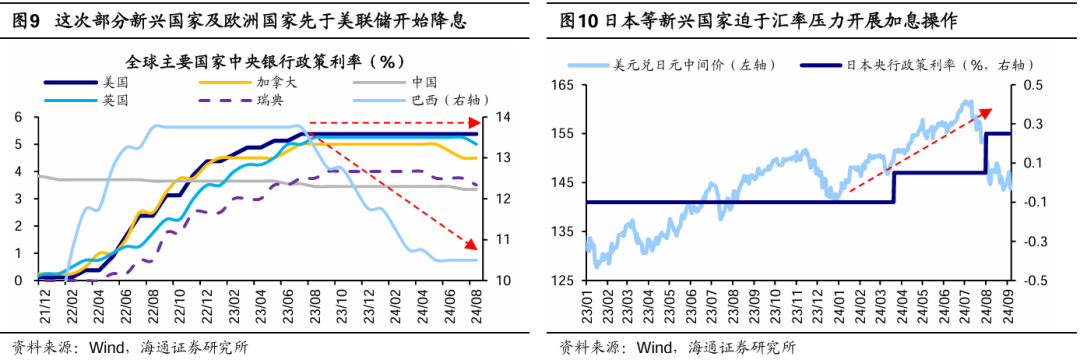

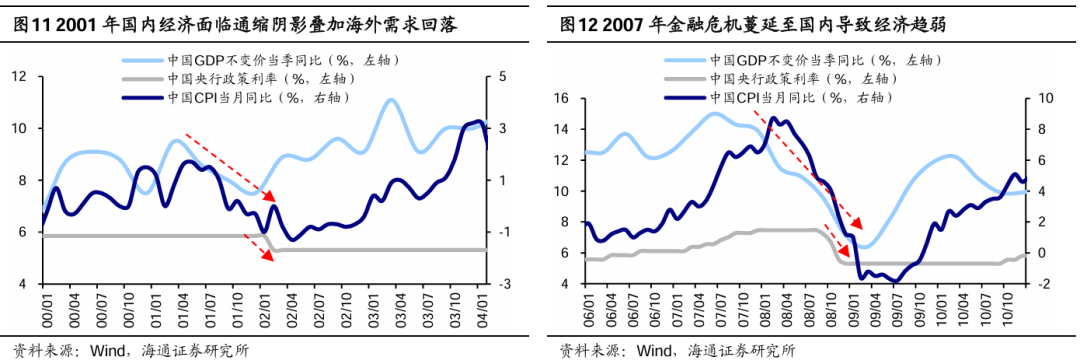

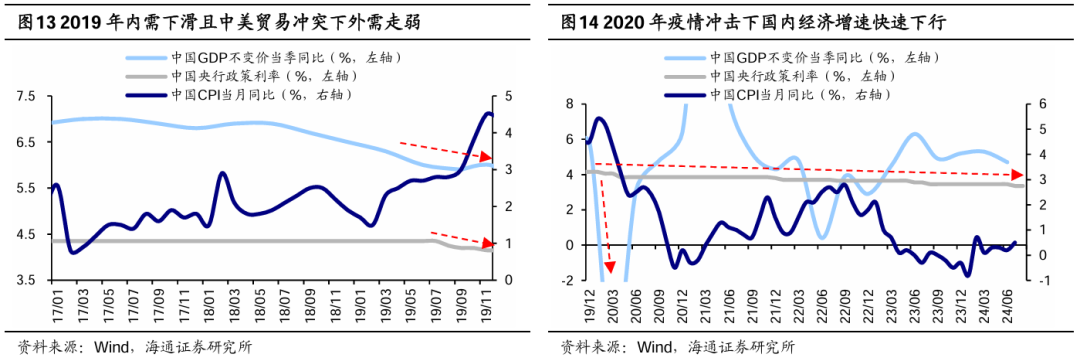

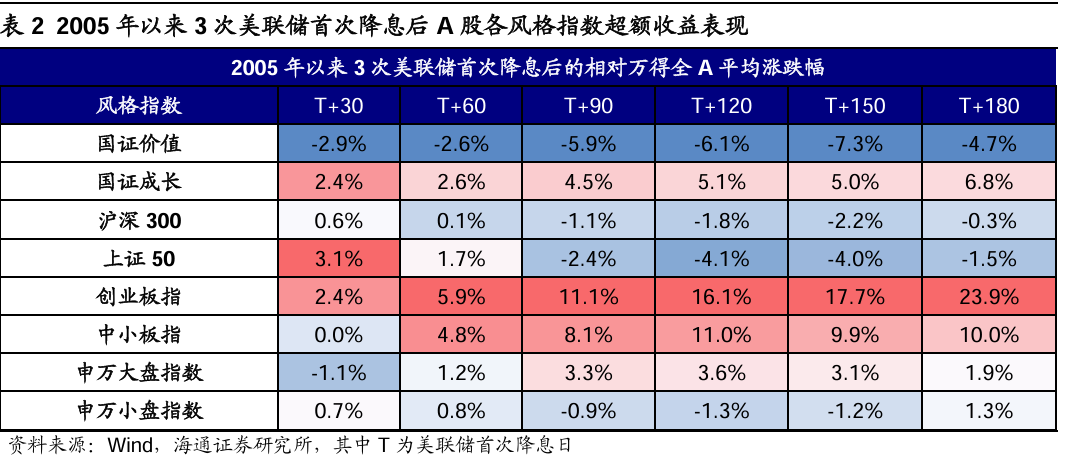

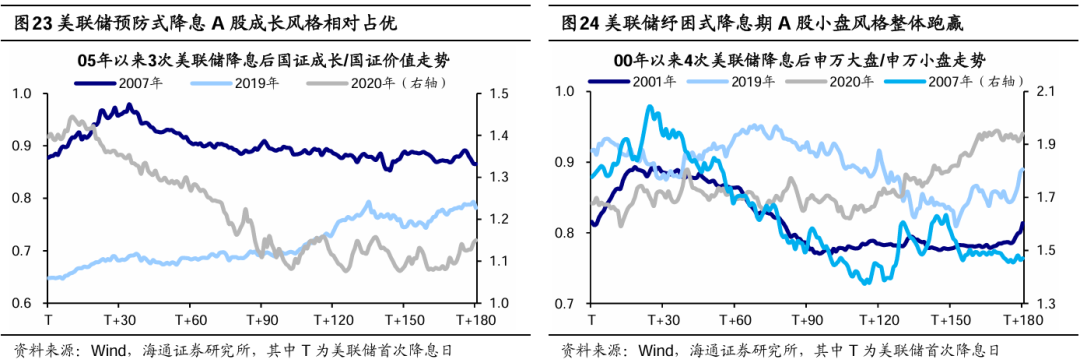

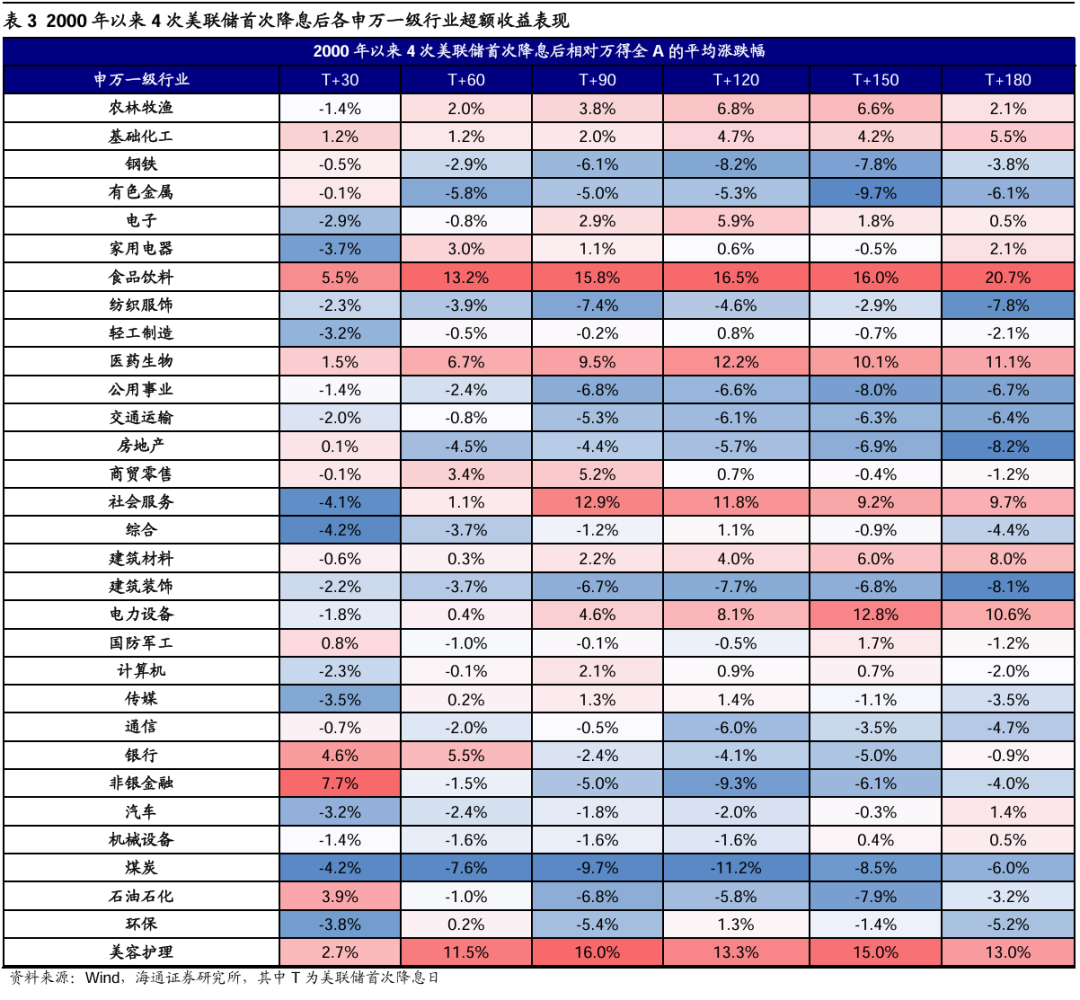

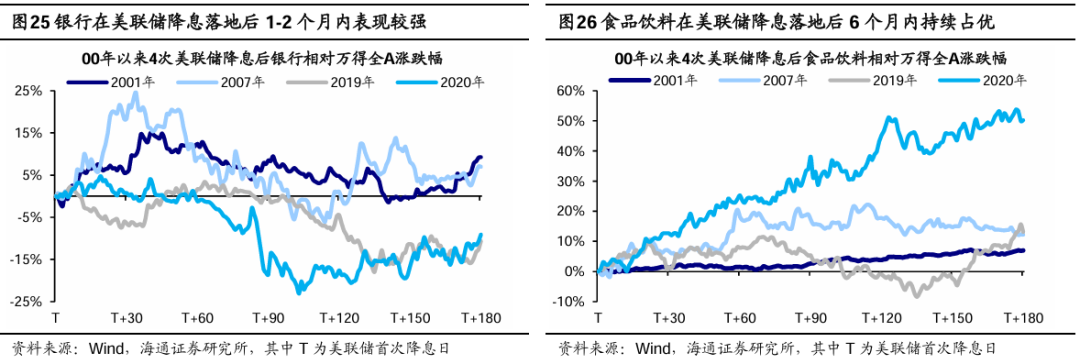

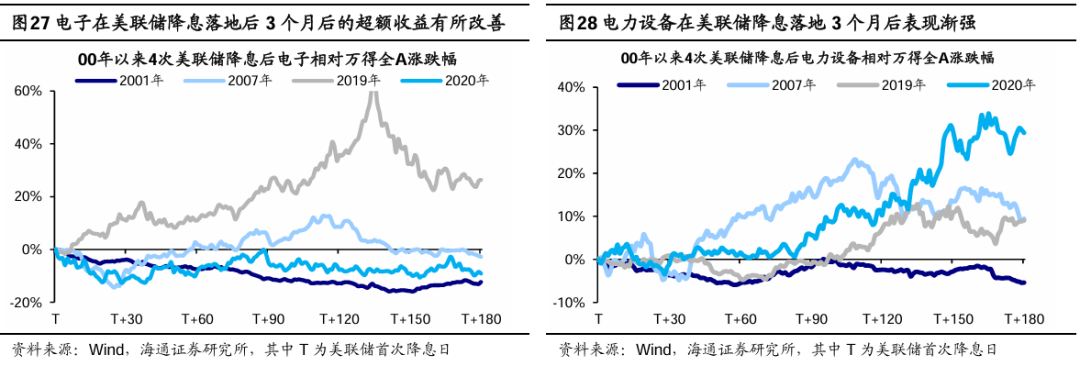

焦点结论:①本次美联储降息的外洋情况更加复杂,美国经济雷同1995年、美国大选即将到来、外洋钱币政策和谐性降落。②历次美联储降息时中美经济与钱币政策周期较为同等,但这次出现错位,将来关注大概推动根本面回暖的积极信号。③美联储防备式降息或助力A股活动性改善,中恒久还需根本面修复验证,行业层面短期关注金融、消耗行业,中期科技渐渐占优。 本轮美联储降息特点及对A股的影响 近期公布数据表现美国就业趋弱、通胀缓解,8月美国新增非农就业为14.2万人、低于市场预期,8月美国CPI季调同比为2.6%、较7月继承回落,在此配景下市场预期美联储9月开启降息。我们在《历次美联储降息对资产代价的影响-20240817》中回首了历次美联储降息的配景,并复盘降息后大类资产的体现。本篇陈诉将从汗青走向实际,探究本次美联储降息配景的独特之处,并分析其对于A股走势和风格的大概影响。 1. 外洋情况更加复杂 根据Fed Watch数据,停止24/09/14,市场广泛预期美联储降息时点为9月,但对于降息节奏存在分歧,降息25bp、50bp的概率均为50%。对比汗青,本次降息的宏观配景与以往有哪些相似或差别之处?在此配景下,美联储大概接纳怎样的降息步调?我们以为,从美国经济、美国政治与外洋钱币政策三个维度来看,本次美联储降息的外洋情况更加复杂,降息或方向防备式。 美国经济:当前团体情况雷同1995年,但这次赋闲率回升已久且赤字率高。复盘1982年历次美联储开启降息前美国重要宏观经济指标的体现,可以发现美国当前宏观情况雷同1995年,出现高增长、通胀高位回落、低赋闲率的格局。经济增长方面,上世纪90年代与如今同样高增长,政策刺激与科技周期共振下1995年降息前两个季度美国GDP稳定价同比分别为2.4%、3.5%,这次GDP增速高达3.1%;通胀方面,1995年与当前通胀均在缓解,90年代初石油危急后CPI季调同比从1990/10的高点6.4%回落至降息前的3.0%,当前通胀也从2022/09的9%降至2024/08的2.6%;就业方面,90年代与现在赋闲率均较低,美国劳动供需均衡配景下90年代赋闲率不停下行,1995年降息前赋闲率降至5.6%,而现在最新8月赋闲率仅为4.2%。 不一样的是,这次赋闲率处在回升趋势中,且当局赤字率显着偏高。只管从大要上看,当前宏观配景与1995年相似,但在赋闲率变更趋势及当局赤字程度上仍存在差别。从赋闲率看,固然当前与1995年赋闲率绝对水均匀偏低,但本轮赋闲率出现回升趋势已久,自2023/04底点累计上升16个月、80个百分点;而1995年由于美国劳动市场供需均衡,赋闲率恒久趋势性回落,仅邻近降息时抬升3个月、20个百分点。从赤字率看,当前美国财务赤字较1995年显着上升,2023年底美国财务赤字占GDP比重高达6.3%;而1995年克林顿当局上台后实行紧缩财务政策,当局赤字率仅为2.2%。    美国政治:本次降息恰逢大选年,大选年美联储仍大概降息但操纵更审慎。汗青上美联储在美国大选年降息的环境并不常见,从汗青履历看,大选年并不妨碍美联储开展降息。回首1982年以来的10次大选,美联储曾在1984年、2000年两次大选前后开启降息,此中1984年初次降息发生在大选投票日前两个月,而2001年初次降息则发生在投票日后两个月。由此可见,大选年并不妨碍美联储举行须要的降息操纵,阑珊式降息与纾困式降息均有大概发生;美联储降息的详细时点并不确定,大概在大选日前、也大概在大选竣事后。除此之外,大选年美联储操纵通常会更偏审慎。统计美国总统大选竣事后一年内美联储利率的变更环境,思量到美国大选通常在11月举行,我们通过盘算大选竣事后一年10月与大选年10月联邦基金目的利率均值之差来权衡美联储操纵变更。统计效果表现,自1982年以来,美国大选年后一年内联邦基金利率的变更范围比其他年份更窄,变更幅度也较小,这表明美联储在大选年的操纵大概更加审慎。  外洋钱币政策:本次美联储降息时点偏晚,环球央行政策和谐性有所降落。回首汗青,已往美联储通常领先环球央行开启降息周期,比方在1995年-1996年环球央行降息周期内,日本央行、美联储率先降息,随后英国、中国、澳大利亚、印度等国家央行连续跟进;再好比2001-2003年的环球央行降息周期也是由美联储开启,渐渐传导至日本、澳大利亚、英国、印度等其他央行。然而这次环球央行政策和谐性有所降落:一方面,部门新兴国家与欧洲国家在经济重压下先行开启降息,中国(2021/12)、智利(2023/07)、巴西(2023/09)率先降息,本年以来瑞士(2024/03)、瑞典(2024/05)、加拿大/欧元区(2024/06)、英国/新西兰(2024/08)央行也连续降息,而美联储这次的降息启动时点较晚;另一方面,日本、印尼等国家迫于汇率贬值压力举行加息,详细来说,日本央行于2024/03公布退出负利率、并于2024/07再次加息,重要为应对2024年以来日元的加快贬值,本年美元兑日元中心价从年初的143一度升至7月初的162。   总体而言,本次美联储降息面对更加复杂的外部情况,起首美国经济固然团体雷同1995年但也存在肯定差别,即将到来的美国大选日也大概对美联储降息产生影响,别的这次环球央行政策和谐性相较以往有所降落。在这种情况下,我们以为美联储此次降息或更方向防备式,降息节奏相对偏缓。然而必要留意,将来美联储的现实操纵将根据国内外宏观形势变革机动调解。 2. 中国经济迟钝复苏 前文指出本次美联储降息的外洋宏观配景相较以往更加复杂,多维度对比之下,我们以为这次举行防备性降息的大概性较大。回到国内,这次国内宏观配景与已往相比有何异同?汗青上中美钱币政策之间的联动性怎样?下文睁开具体分析。 历次美联储降息时中美经济与钱币政策周期较为同等,但这次出现错位。回首汗青,美联储降息前中国经济通常偏弱,降息落地后中国央行每每跟随降息。一样平常而言,美联储降息对应美国经济阑珊/增长边际放缓,即美国经济大要有所走弱。现实上,历次美联储降息前夕中国经济同样疲软,背后是国内经济增长面对内忧外祸,比方2001年国内通缩阴影叠加外洋科网泡沫打击,2007年金融危急伸张至国内,2019年内需回落叠加中美商业摩擦下出口走弱,2020年环球新冠疫情打击。由于美联储降息时国内经济团体偏弱,为促进国内经济复苏、同时均衡国际资源活动,美联储初次降息落地后中国央行通常跟随降息,好比2001/01、2007/09、2019/08、2020/03美联储初次降息后,我国央行分别于2002/02、2008/09、2019/08、2020/03初次跟随降息。 本次美联储降息前国内经济也偏弱,差别的是这次我国央行先于美联储开启降息。究竟上,21年底以来为刺激国内经济复苏,央行连续发力逆周期调治。详细而言,21年12月中心经济工作集会指出“经济发展面对需求紧缩、供给打击、预期转弱三重压力”,会后央行公布降准,次月全面降息;22年俄乌辩论等外部风险因素增多,同时国内“三稳”面对新挑衅,为此央行4月、11月两度降准,并于5月调降LPR利率,8月下调MLF、LPR利率;23年经济波浪式修复,经济运行面对国内需求不敷、重点范畴隐患增多等题目,央行再度转松,于3月、9月两度降准,6月、8月两次全面降息;本年以来经济团体回升向好,但有用需求仍旧不敷等题目仍旧存在,央行于2月再次降准,并于7月下调LPR、MLF利率。站在当前时点,美联储降息预计在即,国内经济增长雷同过往同样偏弱,差别之处在于这次我国央行于21年底提前开启降息,而美联储则自2022/03开始加息,这导致中美钱币政策周期出现错位,反映在资产代价上就是中美10年期国债利差不停收窄、现在降至2002年以来11%的汗青低位程度。    当前经济或正从困局走向变局,关注渐渐累积的积极信号。前文指出当前经济增长团体偏弱,7月政治局集会明白当前存在有用内需不敷、经济运行分化等题目。今后看,我们以为渐渐累积的积极信号或有望推动根本面和预期回暖,详细而言: 一是羁系层开释稳增长信号,财务有望发力提振内需。近期羁系层的发言和出台的一系列政策表现稳增长正在发力,比方9月12日习近平总书记在甘肃省兰州市发言夸大“抓好三季度末和四序度经济工作,积极完玉成年经济社会发展目的使命”;9月14日国家金融监视管理总局发布《关于促进非银行金融机构支持大规模装备更新和消耗品以旧换新举措的关照》,鼓励非银机构支持大规模装备更新和消耗品以旧换新举措。别的,730政治局集会提出“宏观政策要连续用力、更加给力”,财务政策已在渐渐发力,9月14日财务部公布拟发行2024年第六期超恒久特殊国债。若我们以两本账的付出占GDP的比重权衡财务强度,2023年、2024年上半年分别为29.8%、28.9%,显着不如2018-2020年程度。根据国际整理银行统计,23年我国广义当局杠杆率为83%,显着低于美国(113%)等发达经济体,当前我国财务付出仍有发力空间。 二是年初以来出口体现亮眼,制造上风支持下外需有新增长点。本年1-8月人民币计价下我国出口累计同比增速到达6.9%,显着高于2023整年的0.6%,强劲的外需成为当前经济的重要支持。分布局看,产物方面,以船舶、汽车、家电等为代表的高端制造出口体现亮眼,24年1-8月我国船舶累计出口金额增速为77%、集成电路22%、汽车20%、家电15%;出口地区方面,我国商业同伴由美欧渐渐边际转向东盟、中东等地域,我国对东盟出口金额占团体出口比重由23年的15.5%提拔至24年7月的16.5%,同期对中东出口占比由6.0%提拔至6.2%。今后看,我国外需出现新增长点:从需求端看,当前东盟、中东等新兴经济体市场规模较大且具备增长潜力,比年来新兴国家中高端制造入口中中国占比已在30%左右;从供给端看,我国制造业环球竞争力职位不停提拔,工程师红利不停强化,高端制造拥有较深的“护城河”。   3.降息怎样影响A股? 上文具体对比了本次美联储降息的国内外宏观情况与以往的异同,在当前国内外情况下,美联储降息大概怎样影响A股?下文将重要探究美联储降息对A股的影响路径,并复盘汗青上美联储降息阶段A股风格和行业的体现,为投资者提供参考。 局势:美联储防备式降息或助力A股活动性改善,中恒久关注根本面修复验证。根据DDM模子,美联储降息或能通过影响资金面、风险偏好以及根本面影响A股将来走势,详细而言: 从活动性看,美联储降息或在中短期改善A股宏微观活动性,助力A股上行。一方眼前文提到近两年中美央行钱币政策周期出现肯定错位,将来美联储降息或有望渐渐弥合这种政策错位,随着中美利差和人民币汇率压力缓解,国内钱币政策空间或渐渐打开, 助力A股宏观活动性修复;另一方面,我们在《若外洋活动性宽松,A股外资可否回流?-20240901》中指出,外洋活动性宽松对A股外资或有短期影响,将来外洋活动性改善大概致使机动型外资在短期回流,推动A股微观活动性改善。 从根本面看,A股中恒久走势与根本面相干,降息对于A股根本面的提振仍需观察。固然美联储降息短期内能为A股活动性提供支持,但A股中恒久体现仍取决于根本面体现,2005年以来上证综指走势与制造业PMI走势根本同等。汗青上不乏出现过外洋活动性转松但由于国内根本面妨害、A股体现较弱的环境,比方23/10-24/01期间美债利率从高位回落、宽松预期渐起,但由于彼时经济运行出现妨害、根本面修复偏弱,A股体现较弱,与此同时A股外资累计净流出近400亿元。因此中恒久视角下,美联储降息是否能助力根本面修复对于A股走强更加关键,需连续跟踪后续政策发力的连续性。别的联合上文分析,当前经济运行中的积极因素正渐渐累积,假如相干范畴的变革可以或许连续得到验证,或将有助于推动国内根本面的修复。  前文分析了美联储降息对A股的大概影响路径,并指出本次美联储防备式降息或在短期内改善A股活动性,中恒久的影响还需观察根本面修复环境。进一步地,美联储差别范例降息对于A股风格是否有影响,降息配景下后续A股风格/行业或怎样演绎? 风格:美联储防备式降息A股发展跑赢,纾困式降息A股代价占优。统计2005年以来美联储3次降息后30、60、90、120、150、180天内发展/代价、大盘/小盘风格指数的体现,可以发现:①防备式降息期A股发展风格胜率更高,巨细盘风格不显着。2019年初次防备式降息落地后半年内国证发展/国证代价连续上升;申万大盘/申万小盘走势较为倘佯,降息落地后3个月内大盘风格略微跑赢,但6个月内小盘风格体现更优。②纾困式降息期A股代价、小盘风格占优。2007、2020年初次纾困式降息落地后半年内发展风格团体跑赢;2001、2007、2020年申万大盘/申万小盘走势略有分歧,此中前两次小盘跑赢,后一次大盘更强,因此综合看小盘胜率更高。③初次降息落地1个月内发展、大盘风格体现更优。理论上讲,由于降息有助于低落企业融资本钱,因此依靠外部资金、处于高速扩张期的发展型公司或更加受益。从现实环境看,短期内确实云云,发展风格在2007、2019、2020年降息落地后0.5-1个月内均跑赢,别的大盘风格在2001、2007、2020年3次降息落地后1个月内短暂跑赢,但中期视角下发展、大盘风格并不连续占优。回到本次降息,前文我们预计这次美联储大概率防备式降息,因此今后看短期内大盘发展风格或有肯定体现,中期维度发展风格体现或相对更强。   行业:美联储降息短期利好A股金融、食饮等消耗行业,中期科技渐渐占优。进一步观察2000年以来4次美联储降息后30、60、90、120、150、180天内各申万一级行业相对万得全A的均匀涨跌幅,得到如下结论:①短期维度,直担当益于宏观活动性改善的金融行业率先跑赢,同时外资偏好的食饮、美护等消耗行业涨幅始终靠前。美联储初次降息落地1个月内,非银、银行的体现最强,外资偏好的食品饮料、美容照顾护士涨跌幅也渐渐占优,别的石油、化工等部门资源操行业体现也相对较强;而在降息落地1-3个月内,食品饮料、美容照顾护士的体现愈发强劲,医药行业也渐渐跑赢。②中期维度,社服、电力装备行业渐渐跑赢,利率敏感的电子、盘算机等科技行业渐渐占优。美联储初次降息落地3-6个月内,社会服务行业的涨幅较为明显,电力装备行业的体现渐强。别的,电子、盘算机等科技行业的超额收益有所改善,但由于受多种因素的影响,科技行业在历次降息后的体现差别较大,比方2019年在自主可控与5G催化的加持下电子涨幅显着,而2001年科网泡沫破碎导致电子行业股价承压。 根本面更优的中国上风制造有望成为A股中期主线。鉴戒汗青,我们以为本轮美联储防备式降息短期内利好金融行业,同时食饮、美护等受到外资偏好的消耗行业也有望跑赢;但从中期维度看,电子等科技行业大概渐渐占优。二十届三中全会指出,“要健全随机应变发展新质生产力体制机制”,中期维度看,围绕高程度科技自主自强,中国上风制造有望成为引领新质生产力发展的紧张板块,因此相干板块业绩确定性或更强,详细关注具备出口竞争上风的中高端制造和引领新质生产力发展的科技制造。     风险提示:美联储降息落地晚于预期,稳增长政策落地进度不及预期,国内经济修复不及预期。

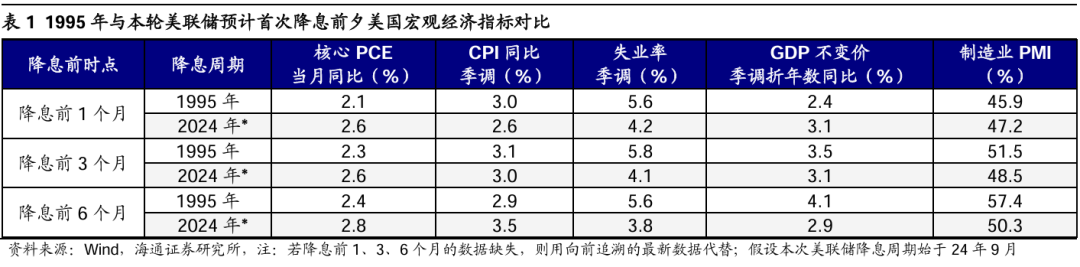

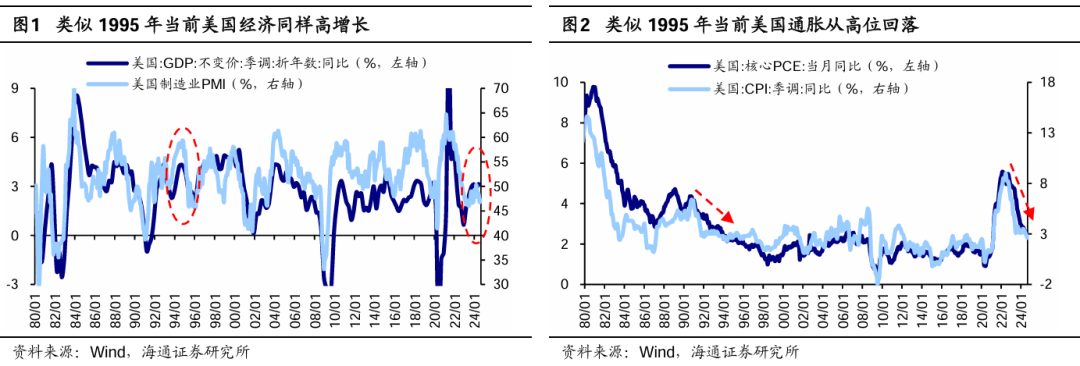

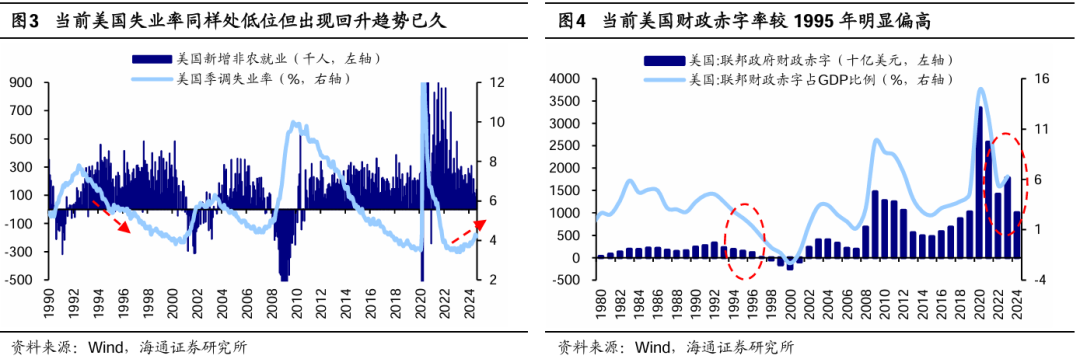

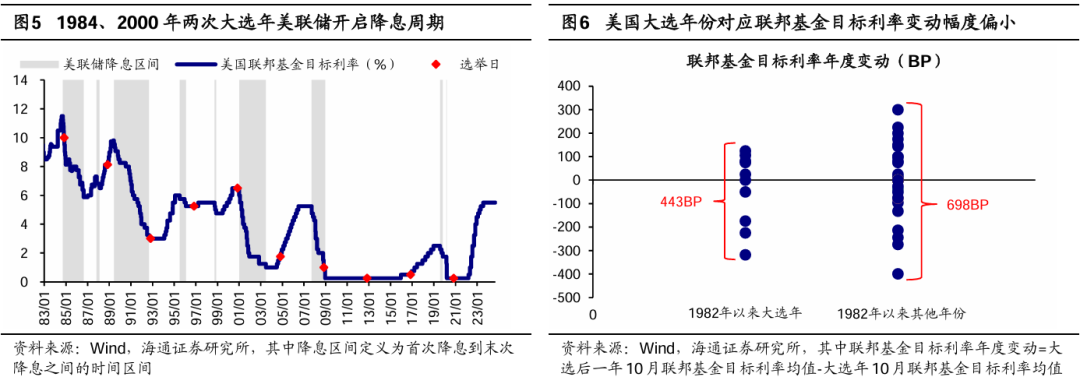

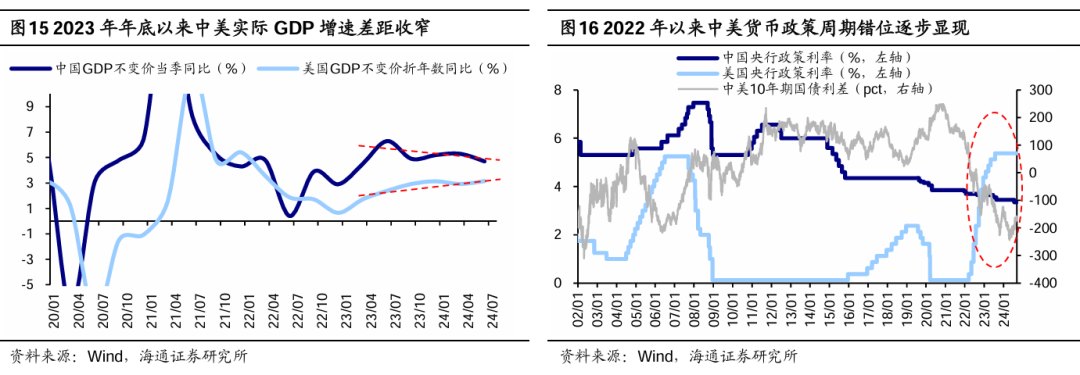

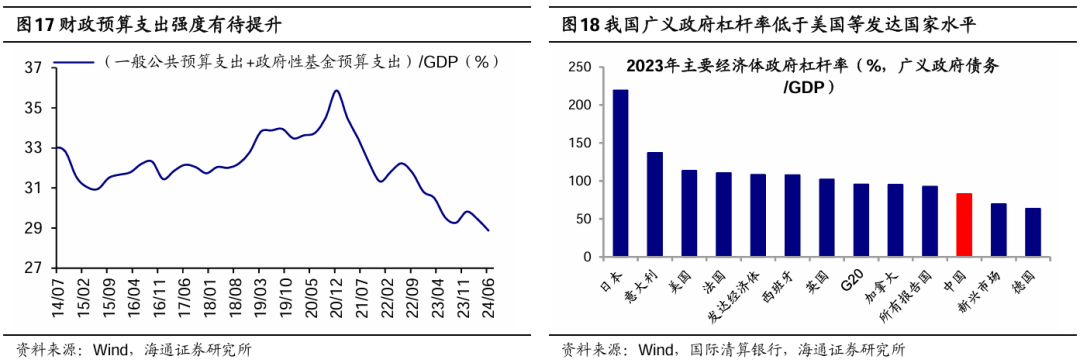

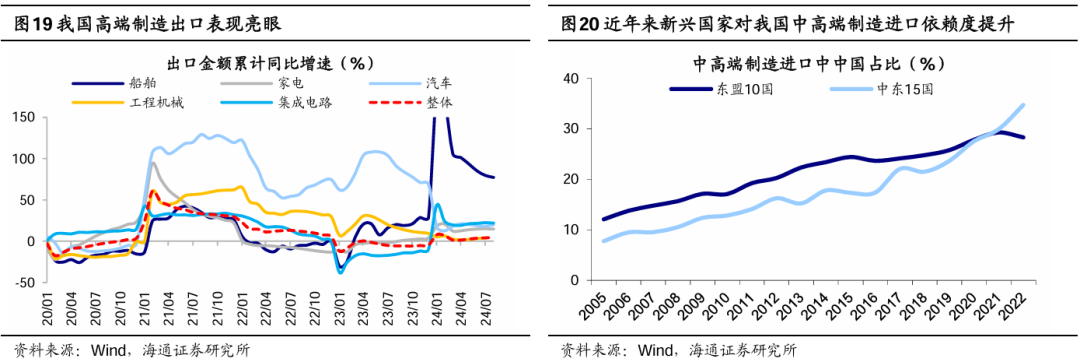

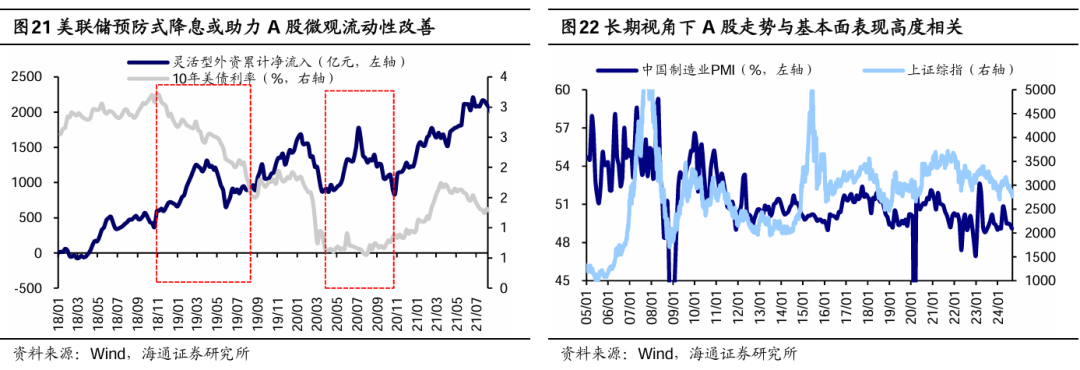

(文章泉源:海通证券) 泉源网址:https://finance.eastmoney.com/a/202409173184003767.html |